“鐵打的茅五�����,流水的老三���。”

從歷年白酒行業(yè)的財(cái)報不難看出,茅臺和五糧液“前二”的地位一直非常穩(wěn)固�����,后面想追沒那么容易。但隨著一季度財(cái)報數(shù)據(jù)的發(fā)布���,白酒行業(yè)“老三”之爭又開始“暗流涌動”���。

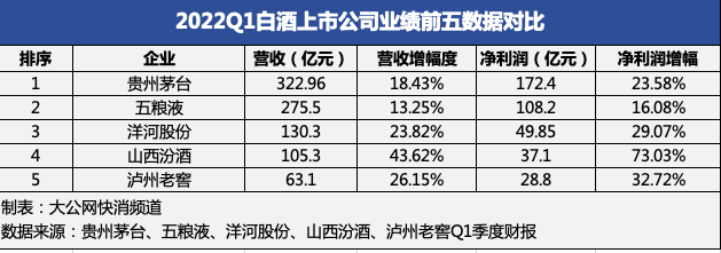

2022年Q1季度,雖然洋河股份以130.3億元的營收和49.85億元的凈利潤位居行業(yè)第三名����,山西汾酒和瀘州老窖位列第四和第五。但大公快消注意到�,洋河股份各項(xiàng)數(shù)據(jù)增速并不及瀘州老窖和山西汾酒兩家企業(yè)。2021年Q1�,洋河股份營收增幅為23.82%,凈利潤增幅為29.07%��。而山西汾酒和瀘州老窖的營收增幅則分別達(dá)到了43.62%和26.15%���,凈利潤增幅也分別達(dá)到了73.03%和32.72%的強(qiáng)勁增長�,超越洋河股份�。

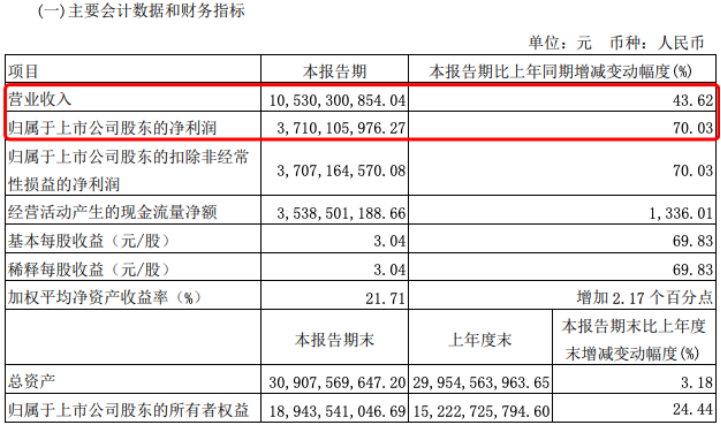

山西汾酒主要財(cái)務(wù)數(shù)據(jù)/截圖自一季度報

從一季度第四和第五的強(qiáng)勁表現(xiàn)來看��,洋河股份數(shù)據(jù)則顯得增長乏力����,“老三”之位顯得岌岌可危�����。

對此�����,白酒營銷專家����、白酒分析師蔡學(xué)飛告訴大公快消���,白酒行業(yè)排名是一個綜合排名��,不僅考慮到企業(yè)的體量��、利潤���、規(guī)模和全國性市場,還考慮到整個品牌在社會上對消費(fèi)者的影響力��。

“其實(shí)�,白酒老三的位置現(xiàn)在也是比較敏感的�,因?yàn)椴粌H是洋河��,瀘州老窖也在積極的競爭���,以汾酒目前的增速來看�����,其實(shí)也有望進(jìn)入前三����。”蔡學(xué)飛進(jìn)一步表示����。

“白酒第三”爭奪戰(zhàn)再打響

洋河股份難迎“勁敵”?

一直以來��,中國白酒行業(yè)一直存在“老三”之爭���,究竟誰是第三也一直眾說紛紜�。

在過去的20多年中��,白酒行業(yè)第三的位置變動也較為頻繁�,有著“鐵打的茅五,流水的老三”一說�。

梳理中國白酒發(fā)展歷史可以發(fā)現(xiàn),在八十年代�,汾酒穩(wěn)坐行業(yè)龍頭,1986年汾酒一家的產(chǎn)量就占了十七大名酒的一半左右���。1994年��,中國白酒行業(yè)格局發(fā)生巨變�����,五糧液一舉反超汾酒���,在九十年代的混戰(zhàn)中拔得頭籌。自2000年起�,五糧液和茅臺便穩(wěn)坐白酒行業(yè)前兩位;2013年茅臺業(yè)績反超五糧液��,開始了“茅五”的時代���。

到了2022年�����,白酒行業(yè)新一輪行業(yè)“三甲”爭奪戰(zhàn)再次悄然打響���,業(yè)內(nèi)也流傳著“茅五劍”�、“茅五汾”����、“茅五洋”、“茅五瀘”等各種說法���。

大公快消關(guān)注到����,洋河股份自2010年以來已經(jīng)連續(xù)12年蟬聯(lián)白酒行業(yè)第三的位置����,2010年,洋河的銷售額為75.47億元��,超越了瀘州老窖和劍南春���,有著“萬年老三”的響亮名號����,但自從2019年上半年開始主動進(jìn)行營銷戰(zhàn)略調(diào)整之后,洋河股份便被身后的競爭對手“盯”上了�����,特別是瀘州老窖多次喊出了“重回行業(yè)三甲”的豪言壯語���。

但誰也沒有料到,瀘州老窖這一豪言壯語竟然在2021年“部分實(shí)現(xiàn)”了�����。

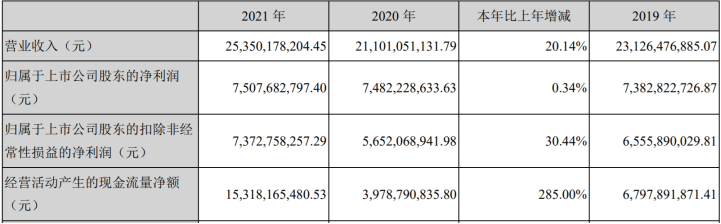

大公快消關(guān)注到�,2021年洋河股份以253.5億元的營收,延續(xù)了近十年來營收“老三”的地位���。而瀘州老窖則緊隨其后�,2021年?duì)I收也達(dá)到206.4億元�����,與第三名的差距進(jìn)一步縮?����。簧轿鞣诰频臓I收也達(dá)到了199.7億元���,即將步入200億大關(guān)��。這三者之間的差距��,正在不斷縮小��。

值得注意的是�����,在2021年度業(yè)績說明會上�,瀘州老窖董事長劉淼明確表示:“在白酒行業(yè)加快向品牌集中�、向品質(zhì)集中、向頭部企業(yè)集中的進(jìn)程中�����,已具備了守土開疆����、問鼎前三的雄厚實(shí)力����。”

從劉淼的雄心壯志來看�,未來洋河股份的競爭對手瀘州老窖,也要卯足了力氣躋身“白酒行業(yè)前三”了�����,因此來看��,瀘州老窖與洋河股份的全面競爭也是在所難免�。

那么�����,洋河股份能否有實(shí)力阻擋競爭對手瀘州老窖和山西汾酒“更進(jìn)一步”�,已然成為行業(yè)關(guān)注的重點(diǎn)。但可以肯定的是��,洋河股份壓力不會小�,保住行業(yè)第三的位置前路并不明朗。

瀘州老窖2021年利潤反超洋河股份

隨著白酒上市公司相繼公布了2021年年度報告���,并召開了2021年業(yè)績說明會或股東大會�����,白酒上市公司的競爭格局以及發(fā)展邏輯日漸清晰����,特別是在位次排名上,已經(jīng)在悄然發(fā)生變化�。

財(cái)報顯示,2021年貴州茅臺實(shí)現(xiàn)營業(yè)收入1061.9億元左右����,相較于2020年增長11.88%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤524.6億元�,與2020年相比,增幅在12.34%左右�����。

而同一財(cái)年��,五糧液實(shí)現(xiàn)營業(yè)收入約為662.09億元��,同比提升15.51%�����;歸屬上市公司股東的凈利潤約為233.77億元,同比增長17%左右�。

截至目前,在收入��、利潤上���,貴州茅臺����、五糧液始終穩(wěn)居白酒行業(yè)第一���、第二的位置,且遙遙領(lǐng)先于競爭對手��,所以競爭對手只能覬覦洋河股份“行業(yè)第三”位置���。

數(shù)據(jù)顯示��,2021年洋河股份實(shí)現(xiàn)營業(yè)收入253.5億元�����,同比增長20.14%��;歸屬于上市公司股東的凈利潤75.08億元���,同比增長0.34%左右�。

截圖自洋河股份財(cái)報

眾所周知���,過去多年里�,不管是收入規(guī)模�,還是利潤水平,洋河股份都一直處于行業(yè)第三的位置��,但由于其營銷戰(zhàn)略調(diào)整�����,洋河股份近兩年的業(yè)績增速放緩�����,給了競爭對手反超的機(jī)會�。

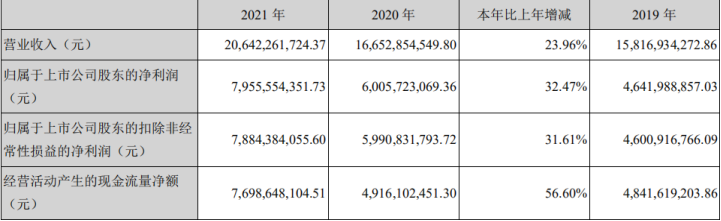

以瀘州老窖為例,2021年��,其實(shí)現(xiàn)營業(yè)收入約為206.42億元�,與去年166.53億元相比�,增幅在24%左右�����;歸屬于上市公司股東的凈利潤接近79.56億元��,相較于2020年60.06億元�����,增幅在33%以內(nèi)�����。

截圖自瀘州老窖財(cái)報

從以上數(shù)據(jù)可以發(fā)現(xiàn)�����,雖然2021年瀘州老窖的收入依然落后于洋河股份����,但瀘州老窖的利潤已經(jīng)超過了洋河股份��,這也是近年來首次超越����。

“瀘州老窖能夠在利潤水平上蓋過洋河股份���,主要是因?yàn)閲?573這款超級大單品很爭氣。”一位業(yè)內(nèi)人士告訴大公快消��,在高端白酒市場上���,瀘州老窖旗下國窖1573擁有著一席之地��,但洋河股份旗下產(chǎn)品卻在高端白酒領(lǐng)域缺乏建樹�,因此�����,洋河股份若不想被瀘州老窖全面反超�����,就必須在中高端產(chǎn)品上下功夫��,不僅要創(chuàng)收����,還要提升盈利能力�。

白酒營銷專家蔡學(xué)飛表示���,瀘州老窖2021年的最大亮點(diǎn)就是在經(jīng)濟(jì)壓力�����、疫情反復(fù)等不利因素下�����,依然保持規(guī)模與利潤的高雙位數(shù)增長�,實(shí)現(xiàn)了企業(yè)200億的規(guī)模性突破��,這也說明瀘州老窖完成了企業(yè)體量����、品牌矩陣、全國市場的擴(kuò)張與布局���;借助國窖1573的品牌優(yōu)勢,未來在中高端將會有不錯的增量市場�����,前景明朗。

蔡學(xué)飛進(jìn)一步分析稱�����,洋河的體量目前依然是行業(yè)前三的����,它的高端產(chǎn)品結(jié)構(gòu)占比也是比較高的,在行業(yè)處于領(lǐng)先地位��,雖然它的利潤略低于老窖����,但是我們還是要客觀的看到洋河在全國性市場的網(wǎng)絡(luò)布局,以及渠道建設(shè)等方面的優(yōu)勢����。

洋河中高端白酒盈利水平待提升

業(yè)內(nèi)人士對大公快消表示,在2010年之前��,瀘州老窖的收入�����、利潤都在洋河股份之上,僅次于貴州茅臺和五糧液����,也是當(dāng)之無愧的行業(yè)第三。“直到2010年��,洋河股份終于超越了瀘州老窖����。因此直到現(xiàn)在,瀘州老窖都憋著一口氣�����,勢必要把白酒行業(yè)探花的榮譽(yù)搶回來�,也是可以理解的”

不過,面對競爭對手的雄心壯志���,洋河股份似乎有些力不從心�。2021年5月��,洋河股份董事長張聯(lián)東就公開表示�����,2021年?duì)I業(yè)收入目標(biāo)將實(shí)現(xiàn)10%以上增長�,十四五期間也將保持持續(xù)穩(wěn)健增長,有信心�、有決心繼續(xù)保持行業(yè)前三的位置。

然而�,張聯(lián)東很快就夢想落空了。其上任一年后���,洋河歸母凈利潤75.08億元����,同比僅增長0.34%�,不僅面臨“增收不增利”的境地,在市值上也被瀘州老窖和山西汾酒反超�����,由第三落到第五����。

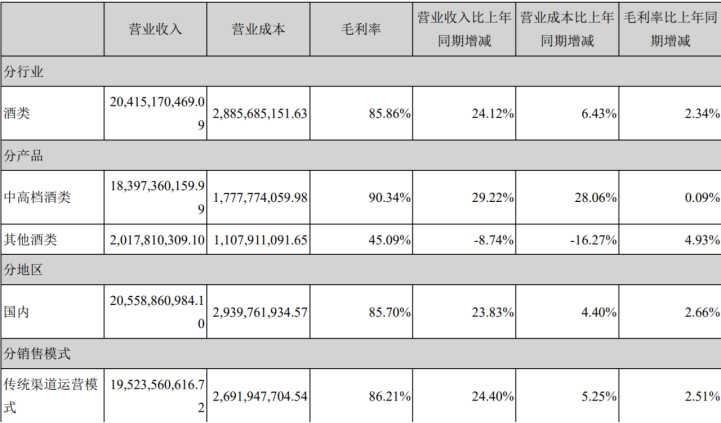

而受益于國窖1573等中高端產(chǎn)品的良好表現(xiàn),瀘州老窖在2021年利潤數(shù)據(jù)上終于暫時打敗了洋河股份�����。大公快消注意到,2021年����,瀘州老窖的酒類毛利率達(dá)到了85.86%,而中高檔酒類的毛利率則能達(dá)到90.34%左右�����。

截圖自瀘州老窖財(cái)報

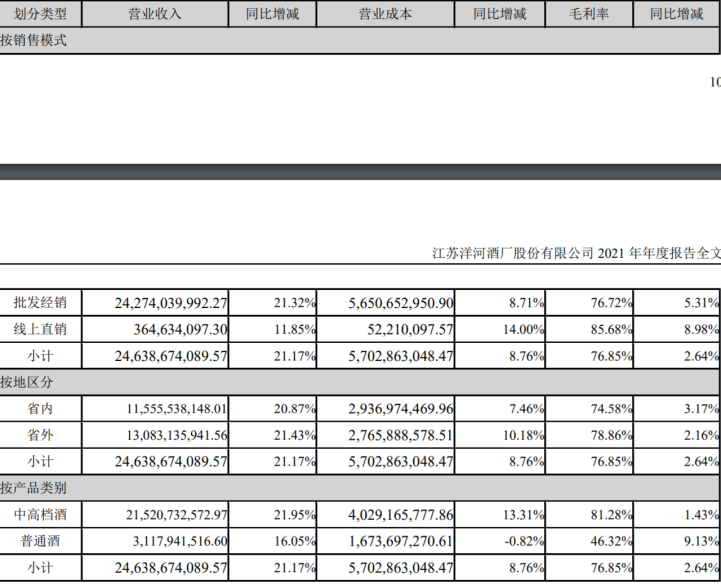

然而��,2021年洋河股份的中高檔酒毛利率僅為81.28%�,與瀘州老窖旗下中高檔酒毛利率相比,差了9個百分點(diǎn)�����。

截圖自洋河股份財(cái)報

在今年5月30日舉行的投資者關(guān)系活動上�����,洋河股份方面透露了未來發(fā)展方向�����。

一是要把握好次高端價格帶擴(kuò)容機(jī)會�。在擴(kuò)容式發(fā)展過程中�,M6+作為公司戰(zhàn)略性大單品��,采取差異化的區(qū)域策略����,重點(diǎn)圍繞聚焦區(qū)域�、聚焦系統(tǒng)、聚焦人員�、聚焦投入進(jìn)行核心消費(fèi)者培育;二是要搶抓市場導(dǎo)入機(jī)會�����,M6+在省內(nèi)進(jìn)入消費(fèi)者培育成長階段��,省外從規(guī)模�、增速,以及開瓶數(shù)量的趨勢來看���,也呈現(xiàn)向好的態(tài)勢�����。

對于洋河股份中高端白酒利潤偏低����、盈利能力偏差,以及其超級大單品夢之藍(lán)M9運(yùn)營策略等問題�,大公快消向洋河股份董秘信箱發(fā)出采訪函,并多次聯(lián)系其媒體聯(lián)絡(luò)負(fù)責(zé)人�,但截至發(fā)稿前并未得到任何答復(fù)。

白酒行業(yè)“老三”之爭未來走勢如何�,大公快消還將持續(xù)關(guān)注。