“瓜子大王”也跑不動了?

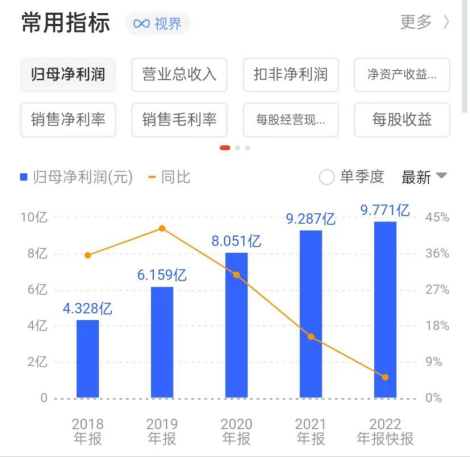

2月24日晚間��,洽洽食品(002557.SZ)發(fā)布2022年度業(yè)績快報,期內實現(xiàn)營收68.82億元��,同比增長14.98%���;歸母凈利潤9.77億元����,同比增長5.21%;扣除非經(jīng)常性損益后的凈利潤8.53億元���,同比增長6.83%。

營收凈利潤雙增長���,看起來的確是份不錯的成績單�。然而仔細觀察卻不難發(fā)現(xiàn)��,洽洽食品的凈利增速在走“下坡路”��。

對比此前財報數(shù)據(jù)�����,2020年及2021年��,公司實現(xiàn)歸母凈利潤8.05億元����、9.29億元��,同比增長30.73%和15.35%�����。在2019年�,洽洽食品歸母凈利潤同比增長率甚至達到39.44%���。而如今�,其凈利潤增速僅有5%,相比此前兩位數(shù)的增幅情況��,2022年的增長十分乏力�。

這同時也意味著��,從2020年開始,洽洽食品的歸母凈利潤增速已連續(xù)三年下滑�����。

提價難挽毛利

從財報數(shù)據(jù)可以發(fā)現(xiàn)���,洽洽食品盈利能力正在下降。

2022年上半年�,公司整體毛利率為29.29%�����,同比減少1.25%。2022年三季報顯示���,公司整體毛利率30.47%���,同比減少2.2%���,凈利率14.32%�,同比減6.62%��。

然而,這樣的毛利還是在洽洽食品已經(jīng)提價之后�。

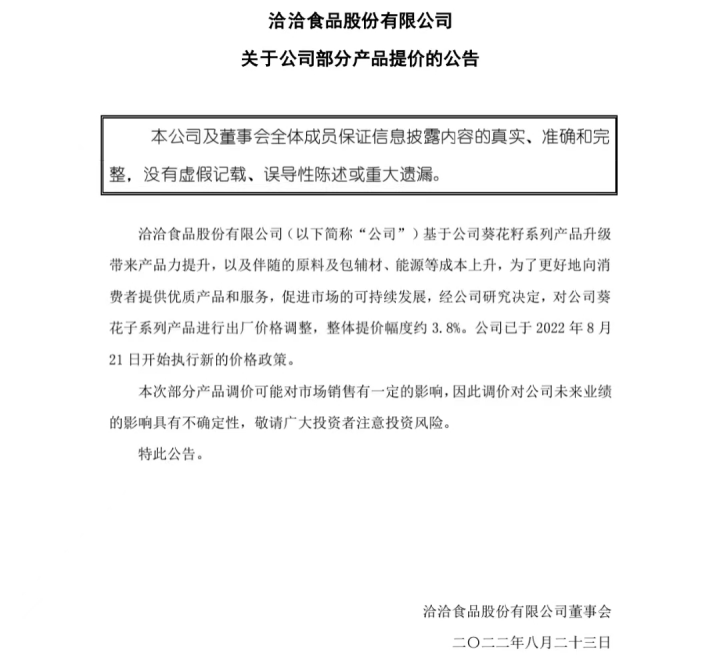

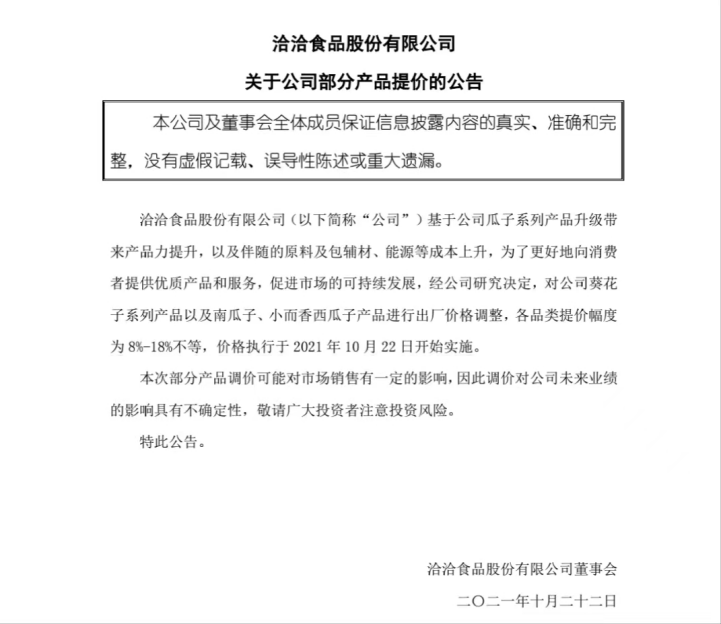

2022年8月24日�����,洽洽食品發(fā)布提價公告稱���,基于公司葵花籽系列產(chǎn)品升級帶來產(chǎn)品力提升���,以及伴隨的原料及包輔材�����、能源等成本上升�����,為了更好地向消費者提供優(yōu)質產(chǎn)品和服務��,促進市場的可持續(xù)發(fā)展����,經(jīng)公司研究決定�����,對公司葵花籽系列產(chǎn)品進行出廠價格調整����,整體提價幅度約3.8%����。

而此次提價距離洽洽食品上次提價卻不足一年。2021年10月22日洽洽食品已針對葵花籽系列產(chǎn)品以及南瓜子�����、小而香西瓜子產(chǎn)品發(fā)布過一次提價公告,各品類提價幅度為8%-18%不等��。

根據(jù)財報數(shù)據(jù)��,在2021年提價后,2021年第四季度�����,洽洽食品營收和凈利潤分別同比增長28.33%和21.46%����,達21.03億元和3.34億元���,單季度銷售毛利率由上年同期的28.20%增長至33.43%���。

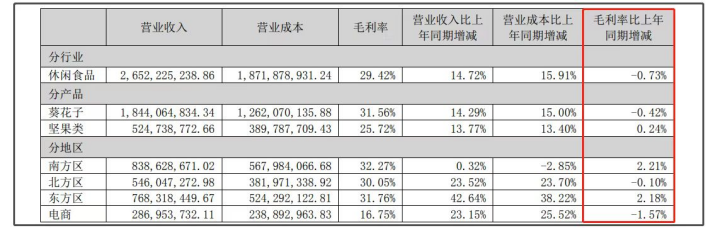

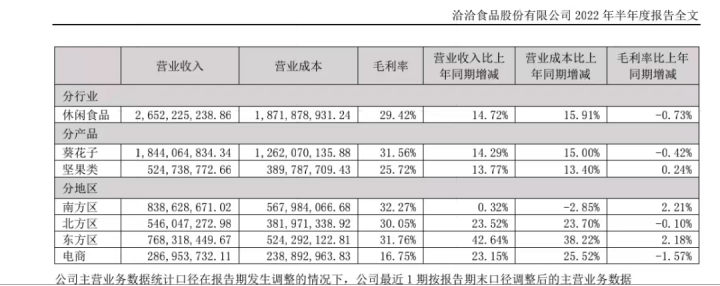

不過,從2022年上半年的數(shù)據(jù)看����,洽洽食品的毛利率下滑到29.29%���。具體來看����,主要產(chǎn)品葵花子的毛利率為31.56%�,下降了0.42%����,而堅果品類的毛利率略有上漲,漲幅為0.24%�����,不過堅果品類的毛利率比葵花子的要低,僅為25.72%。

截圖自洽洽食品2022年半年報

由此可見�����,即使從去年大幅提價后也難以掩蓋成本壓力,洽洽食品在短期內毛利率承壓,利潤也進一步受到影響�����。

中泰證券研報表示��,提價既是為了被動傳導成本壓力,也是公司主動進行產(chǎn)品升級���。新財年預計主要原材料價格將緩慢回落���,短期不會再有頻繁提價動作干擾價盤����。中泰證券認為��,消費降級對性價比較低的新產(chǎn)品影響較大����,消費者愿意付出的“試錯成本”更低,而洽洽走大單品路線�,瓜子和每日堅果產(chǎn)品已經(jīng)是成熟的大單品�,即成功建立起消費者心智���,消費者并不會嚴格比價。

大公快消注意到�,洽洽食品的現(xiàn)金流也存在大幅下滑的情況。

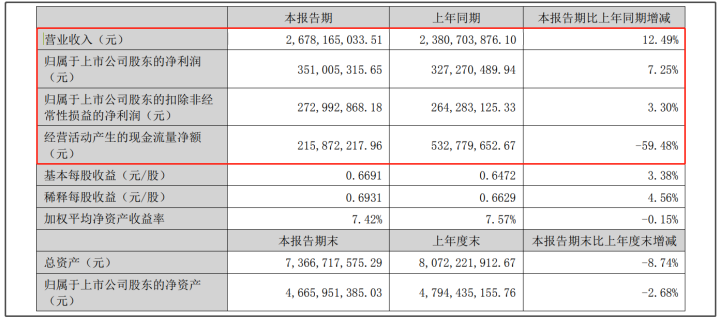

在洽洽的半年度成績單里����,直觀來看現(xiàn)金流情況并不算好。經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額2.15億,同比減少了59.48%����。

截圖洽洽食品自2022年半年報

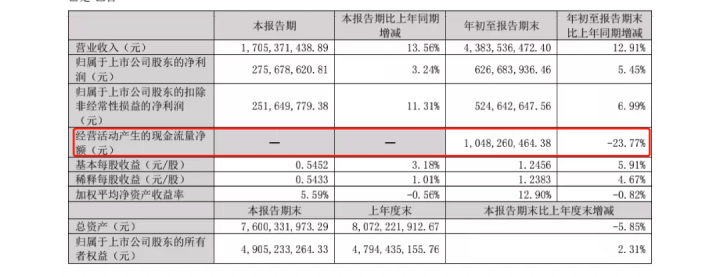

在2022年三季報中����,洽洽食品經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額較上期發(fā)生額減少32.687萬元�,同比減少23.77%�,洽洽食品在財報中稱��,主要系本期購買商品�����、接受勞務支付的現(xiàn)金支付的現(xiàn)金較上期增加所致���。

IPG中國首席經(jīng)濟學家柏文喜告訴大公快消��,洽洽食品前三季度現(xiàn)金流不如意背后除了競爭加劇和促銷力度加大導致的毛利下降���、成本上升等原因之外,還有周轉下降與資金占用增加等因素�。

主營業(yè)務天花板隱現(xiàn)

發(fā)力堅果線上受困

值得注意的是,2023年是洽洽食品董事長陳先保“沖百”戰(zhàn)略目標的收官之年����。

三年前�,陳先保給洽洽食品公司設立了“沖百”的戰(zhàn)略目標,他要求洽洽食品在2023年��,整體含稅銷售收入超過100億元:在瓜子領域含稅收入60億元、堅果類含稅收入30億元、休閑食品含稅收入10億元�,并要在五年內做到國內堅果領域的龍頭位置����。

然而2022年業(yè)績預告中68.82億元營收�����,加之不斷下滑的增速��,洽洽食品今年要完成“沖百”目標似乎壓力不小。

作為公司的明星大單品�����,瓜子產(chǎn)品是洽洽食品營收的主要來源�����,據(jù)財報顯示�����,2008年-2016年,洽洽葵花子類產(chǎn)品收入占比一直穩(wěn)定在70%以上��。

然而�,瓜子業(yè)務似乎已經(jīng)到了“天花板”����。

根據(jù)2022年中報數(shù)據(jù)顯示����,洽洽食品的葵花子銷售收入仍占到整體營業(yè)收入的68.86%���,然而與上年同期相比�,洽洽食品葵花子的營收雖增長14.29%,但毛利率反而下降了0.42%。

面對激烈的市場競爭,洽洽食品單一的營收支柱瓜子業(yè)務缺乏想象力���,隨著洽洽食品上市,瓜子業(yè)務已經(jīng)拉不動這輛大車了�����,洽洽食品需要新的增長點。

2015年����,已退居二線的創(chuàng)始人陳先保重新出任總經(jīng)理,進行改革創(chuàng)新,將洽洽食品的虧損業(yè)務全部剝離��,而且為洽洽尋找到了一條新的發(fā)展之路�。將品牌戰(zhàn)略調整:由“1+N”轉為“1+1”戰(zhàn)略,確立“立足瓜子���,發(fā)力堅果”的品牌策略�。

由于堅果行業(yè)龍頭沃隆的每日混合堅果銷量可觀(2019年營業(yè)收入10.6億元)�、創(chuàng)新性高,洽洽選擇在堅果品類發(fā)力時也聚焦每日堅果�����,并依托自身強大的品牌力���,實現(xiàn)業(yè)務高速增長���。

2017年����,洽洽推出了每日堅果小黃袋,之后又在此基礎上迭代了益生菌每日堅果�����、燕麥堅果片等新品,為堅果成長為第二曲線添磚加瓦�����。但彼時堅果市場早已一片紅海���,擠滿了三只松鼠�、良品鋪子和來伊份等實力玩家,線上渠道幾乎已經(jīng)被三只松鼠����、良品鋪子為主的新晉網(wǎng)紅品牌占領。2019年中旬�����,三只松鼠成功上市后股價便一路飆升���,市值最高時達到了400億��,直接趕超了做了20年瓜子的洽洽食品���。

而以“每日堅果”為代表的堅果類產(chǎn)品作為洽洽食品的“第二曲線”����,卻在2022年上半年堅果實現(xiàn)收入5.25億,占比營收僅為19.59%

單一線下渠道銷售的薄弱��,線上電商也“玩不過”其它網(wǎng)紅品牌堅果��。

據(jù)2022年半年報顯示�,從分地區(qū)的營業(yè)收入占比情況來看,公司的電商渠道發(fā)力不足��,僅貢獻2.86億元營業(yè)收入�,占營業(yè)收入比重為10.71%�,在電商蓬勃發(fā)展的今天還是十分少見,線上銷售能力與三只松鼠����、良品鋪子等競爭對手相比,屬實相形見絀。

柏文喜表示�,作為洽洽食品的新產(chǎn)品與新業(yè)務,堅果類產(chǎn)品如今競爭力不夠尚需培育�����,加之遭遇消費不振,業(yè)績尚不客觀�。要想完成“沖百”目標��,柏文喜認為�����,這僅僅代表了企業(yè)自身愿景,而友商競爭與自身目標的實現(xiàn)策略又另當別論�����,這一目標可否實現(xiàn)尚待觀察�����。

在2022年業(yè)績預告中�,洽洽食品表示公司電商不斷夯實主航道��,通過營銷創(chuàng)新�����,線上線下資源聚焦和營銷協(xié)同�����,銷售規(guī)模持續(xù)增長��。然而想要殺出堅果重圍也并不簡單�����。

專家認為,靠瓜子起家的洽洽食品不能永遠靠“這把瓜子”獨霸市場。在現(xiàn)如今行業(yè)競爭愈發(fā)激烈的氛圍下�,洽洽要想留住消費者,依然任重而道遠�����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號