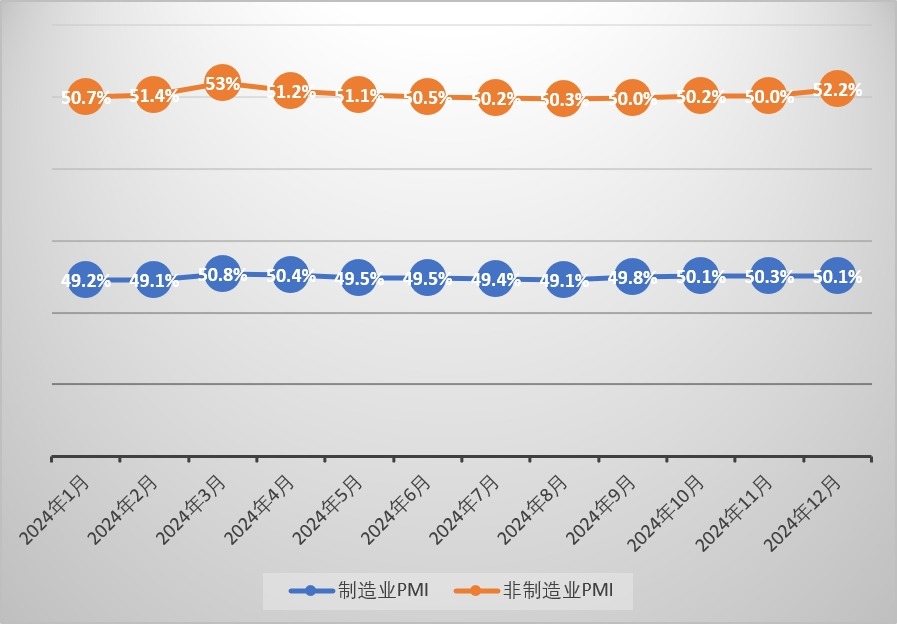

中國(guó)經(jīng)濟(jì)延續(xù)向好恢復(fù)勢(shì)頭��。國(guó)家統(tǒng)計(jì)局今日(12月31日)發(fā)布的數(shù)據(jù)顯示��,2024年12月中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)報(bào)50.1%��,雖較前值回調(diào)0.2個(gè)百分點(diǎn)��,但仍連續(xù)三個(gè)月保持?jǐn)U張態(tài)勢(shì)����,且制造業(yè)需求改善的同時(shí)��,生產(chǎn)保持?jǐn)U張�����。國(guó)家統(tǒng)計(jì)局服務(wù)業(yè)調(diào)查中心高級(jí)統(tǒng)計(jì)師趙慶河介紹�����,隨著宏觀政策組合效應(yīng)的繼續(xù)顯現(xiàn)�,中國(guó)經(jīng)濟(jì)景氣水平延續(xù)回升向好態(tài)勢(shì)�。分析稱,大規(guī)模設(shè)備更新和消費(fèi)品以舊換新等政策效果的持續(xù)釋放,帶動(dòng)制造業(yè)景氣度持續(xù)擴(kuò)張����,得益于政策組合拳的加速落地顯效����,經(jīng)濟(jì)復(fù)蘇動(dòng)能顯著增強(qiáng)����,實(shí)現(xiàn)2024年全年“5%左右”的增長(zhǎng)目標(biāo)料無虞���。

2024年全年官方制造業(yè)和非制造業(yè)PMI走勢(shì)一覽(大公網(wǎng)記者倪巍晨制圖)

分企業(yè)規(guī)?���??�,2024年12月大型�����、中型企業(yè)PMI分別為50.5%、50.7%��,各較前值下降0.4個(gè)百分點(diǎn)和上漲0.7個(gè)百分點(diǎn);小型企業(yè)PMI較前值下降0.6個(gè)百分點(diǎn)至48.5%��,仍低于榮枯線�。

光大銀行金融市場(chǎng)部宏觀研究員周茂華分析����,制造業(yè)PMI擴(kuò)張步伐的略微放緩,主要受到行業(yè)淡季因素的短期干擾����。從核心指標(biāo)看���,制造業(yè)需求持續(xù)改善���,生產(chǎn)端保持?jǐn)U張,且隨著海外需求的擴(kuò)張�����,中國(guó)高技術(shù)與裝備制造業(yè)保持了較高的景氣度。他強(qiáng)調(diào)��,制造業(yè)PMI連續(xù)三個(gè)月平穩(wěn)擴(kuò)張����,表明此前出臺(tái)的大規(guī)模設(shè)備更新和消費(fèi)品以舊換新等政策組合拳效果正逐步釋放中,“2024年四季度中國(guó)經(jīng)濟(jì)復(fù)蘇動(dòng)能已明顯增強(qiáng)”�。

需求改善企業(yè)加大采購(gòu)

值得一提的是����,2024年12月制造業(yè)PMI五大核心指數(shù)呈現(xiàn)“3升2降”之勢(shì)����。具體看,生產(chǎn)指數(shù)為52.1%�,雖較前值下降0.3個(gè)百分點(diǎn),但仍保持較快擴(kuò)張;新訂單指數(shù)較前值上升0.2個(gè)百分點(diǎn)至51%�����,原材料庫存指數(shù)上升0.1個(gè)百分點(diǎn)至48.3%�,從業(yè)人員指數(shù)較前值下降0.1個(gè)百分點(diǎn)至48.1%,供應(yīng)商配送時(shí)間指數(shù)較前值提升0.7個(gè)百分點(diǎn)至50.9%�����。

趙慶河補(bǔ)充說�����,得益于消費(fèi)品以舊換新政策��,以及傳統(tǒng)節(jié)日臨近等因素帶動(dòng)����,消費(fèi)品行業(yè)PMI較前值上升0.6個(gè)百分點(diǎn)至51.4%,裝備制造業(yè)PMI也連續(xù)五個(gè)月保持在擴(kuò)張區(qū)間�。他并指,為滿足生產(chǎn)需求���,企業(yè)加大采購(gòu)力度�,采購(gòu)量指數(shù)較前值提升0.5個(gè)百分點(diǎn)至51.5%��,連續(xù)兩個(gè)月擴(kuò)張��。

“年末制造業(yè)PMI表現(xiàn)符合季節(jié)性,且仍保持在榮枯線上方�����。”中國(guó)民生銀行首席經(jīng)濟(jì)學(xué)家溫彬觀察到��,以舊換新政策疊加春節(jié)時(shí)間的提前�����,商品消費(fèi)正迎來沖量��,并對(duì)需求帶來提振�����。另一方面�,部分重點(diǎn)行業(yè)PMI穩(wěn)中有升的同時(shí)����,庫存和采購(gòu)量指標(biāo)也反映企業(yè)“庫存回補(bǔ)”意愿有所回升。

華金證券首席宏觀及金融地產(chǎn)分析師秦泰提醒����,得益于降息后的“費(fèi)用壓降”效應(yīng)�����,工業(yè)企業(yè)利潤(rùn)同比跌幅連續(xù)三個(gè)月收窄��,工業(yè)名義和實(shí)際產(chǎn)成品庫存也呈現(xiàn)“雙降”���。未來一段時(shí)間,企業(yè)補(bǔ)庫存信心或來自內(nèi)需增長(zhǎng)的可持續(xù)性����,“促進(jìn)消費(fèi)的政策效果可能大于增加投資,2025年內(nèi)需政策主要抓手仍是財(cái)政大力補(bǔ)貼消費(fèi)”����。

貨幣財(cái)政加碼護(hù)航經(jīng)濟(jì)

展望未來,溫彬指出����,從PMI數(shù)據(jù)看,存量政策和一攬子增量政策效果仍持續(xù)顯現(xiàn)�,并帶動(dòng)消費(fèi)品制造業(yè)景氣度的回升,預(yù)計(jì)“實(shí)現(xiàn)2024年全年經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)無虞”�����。他續(xù)稱,相關(guān)部門正圍繞“穩(wěn)增長(zhǎng)�、調(diào)結(jié)構(gòu)、惠民生�����、防風(fēng)險(xiǎn)”等多重目標(biāo)將各項(xiàng)部署落實(shí)到位��,進(jìn)而推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展���,為實(shí)現(xiàn)“十五五”良好開局提供有力保障�����。

周茂華相信�����,受傳統(tǒng)節(jié)日等季節(jié)性因素影響,2025年初制造業(yè)活動(dòng)或出現(xiàn)一定波動(dòng)�����,但一攬子宏觀政策效果仍有很大釋放空間��,加之高技術(shù)裝備制造業(yè)保持較高景氣度、房地產(chǎn)行業(yè)已有企穩(wěn)跡象����,且外需保持一定韌性,未來制造業(yè)市場(chǎng)需求有望逐步改善��,制造業(yè)整體活動(dòng)料續(xù)平穩(wěn)復(fù)蘇走勢(shì)��。

秦泰認(rèn)為��,制造業(yè)PMI改善趨勢(shì)的延續(xù)�,有賴于中央財(cái)政赤字率擴(kuò)張的決心,2025年中國(guó)經(jīng)濟(jì)政策的刺激重點(diǎn)或沿著“維持大力補(bǔ)貼消費(fèi)�����、增加保障房收儲(chǔ)改善交付”兩大主線推進(jìn)�����,人行也有望通過適度擇機(jī)降準(zhǔn)����、降息予以支持。他判斷,2025年中國(guó)財(cái)政赤字率或抬升到“3.6%至4%”����,同時(shí)新增1.5萬億元(人民幣,下同)至2萬億元超長(zhǎng)期特別國(guó)債����,并將其中約5000億元資金加碼消費(fèi)補(bǔ)貼,全年新增專項(xiàng)債規(guī)模預(yù)計(jì)4.2萬億元����,“我們維持2025年全年降準(zhǔn)100至150基點(diǎn),且上半年7天期逆回購(gòu)和LPR(貸款市場(chǎng)報(bào)價(jià)利率)下行40基點(diǎn)的判斷不變”����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)