圖:近月內(nèi)地房地產(chǎn)施工面積降幅收窄。

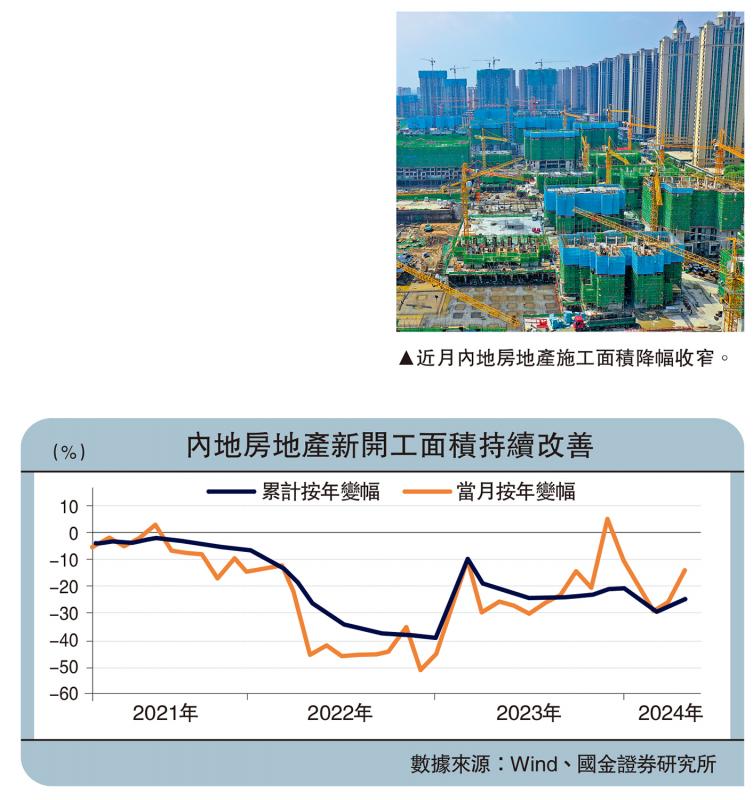

前期內(nèi)地樓市支持政策初見(jiàn)成效���,近兩個(gè)月房地產(chǎn)新開工出現(xiàn)“改善”的跡象���,帶動(dòng)施工面積降幅同步收窄���。內(nèi)地房地產(chǎn)新開工面積按年變幅,由2月的跌29.7%改善至4月的跌14%���。新開工在開發(fā)鏈條上領(lǐng)先于整體施工���,在新開工回暖的帶動(dòng)下,施工面積增速亦呈現(xiàn)改善���;今年首4個(gè)月���,施工面積按年下降10.8%,跌幅較前值收窄0.3個(gè)百分點(diǎn)���。

但從領(lǐng)先指標(biāo)上看���,房地產(chǎn)銷售未見(jiàn)明顯起色���。銷售是房地產(chǎn)開發(fā)的主要資金來(lái)源���,按揭貸���、定金預(yù)收款占房地產(chǎn)開發(fā)資金比重在50%左右,經(jīng)驗(yàn)上房地產(chǎn)銷售弱領(lǐng)先于新開工變化���;但本輪新開工改善的同時(shí)���,地產(chǎn)銷售表現(xiàn)低迷,今年首4個(gè)月按年跌20.2%���。

類似地���,土地成交表現(xiàn)低迷。在房地產(chǎn)開發(fā)鏈條中���,拿地領(lǐng)先于新開工���,但房企拿地意愿同樣未見(jiàn)明顯改善。今年初百城土地成交面積增速一度好轉(zhuǎn)���,5月按年再度降至跌35.1%���;全國(guó)來(lái)看���,土地購(gòu)置費(fèi)增速持續(xù)探底,今年首4個(gè)月按年跌6.1%���。一方面���,“高庫(kù)存”或壓制房企拿地意愿,4月廣義住宅庫(kù)銷比仍達(dá)25個(gè)月���、待開發(fā)土地面積亦處于歷史高位���。另一方面,政策引導(dǎo)下多地控制供地節(jié)奏���、聚焦盤活利用存量用地等���,或是土地成交低迷背景下,新開工出現(xiàn)改善的重要原因���。

分區(qū)域看���,東、西部地區(qū)對(duì)全國(guó)新開工的貢獻(xiàn)較為顯著���,經(jīng)濟(jì)發(fā)達(dá)省份尤為突出���。其中,江蘇���、廣東���、山東、四川等省份邊際改善幅度較大���,新開工面積增速分別按月回升7.7���、6、8.3���、7.6個(gè)百分點(diǎn)���。相比之下���,中部地區(qū)新開工變化幅度不大,東北地區(qū)新開工面積占全國(guó)比重較低���、影響有限���。

城市層面,以上海���、蘇州為代表的東部城市���,新開工整體表現(xiàn)較好。細(xì)分城市看���,三亞���、蘇州、南通等東部城市的新開工面積回升幅度較大���,4月按年表現(xiàn)分別較3月增加30.3���、28.6���、6.3個(gè)百分點(diǎn)���,分別為升0.4%���、升27%、跌18.4%���;另有部分東部城市的新開工面積保持較快增長(zhǎng)���,如上海、天津���,今年首4個(gè)月新開工面積按年分別錄得6.8%���、12.6%增長(zhǎng)。作為對(duì)比���,一線城市中���,北京的新開工面積維持低位���,今年首4個(gè)月按年跌22.7%。

與全國(guó)情況相類似���,城市層面商品房銷售延續(xù)偏弱格局���;如蘇州、天津等新開工表現(xiàn)較好的城市���,今年首4個(gè)月商品房銷售面積分別回落至跌37.7%及9.3%���。土地成交情況則有所分化,去年以來(lái)蘇州���、上海等城市土地成交面積增速整體呈現(xiàn)改善���;南通、天津土地成交面積明顯回落���,今年首5個(gè)月按年分別下滑至跌21%及48.6%���。

政策加碼值得期待

本輪新開工改善的“政策驅(qū)動(dòng)”特征較為明顯���,多地“白名單”項(xiàng)目持續(xù)落地,對(duì)房企融資形成支持���。截至6月初���,江蘇���、浙江���、四川等地房地產(chǎn)“白名單”項(xiàng)目審批和資金投放持續(xù)增加;廣東等部分地區(qū)啟動(dòng)第三批“白名單”項(xiàng)目篩選工作���。伴隨前期“白名單”項(xiàng)目放款推進(jìn)���、后續(xù)項(xiàng)目進(jìn)一步擴(kuò)容,進(jìn)一步政策加碼下帶來(lái)的效果仍待觀察���。

PSL(抵押補(bǔ)充貸款)等工具落地效果或?qū)⒊掷m(xù)顯現(xiàn)���,專項(xiàng)債���、超長(zhǎng)期特別國(guó)債加快發(fā)行也將對(duì)資金端形成進(jìn)一步補(bǔ)充。2023年12月和今年1月PSL合計(jì)新增5000億元(人民幣���,下同)���,或主要用于支持“三大工程”項(xiàng)目;截至5月27日���,國(guó)開行���、農(nóng)發(fā)行已合計(jì)發(fā)放“三大工程”貸款約1900億元。同時(shí)���,今年5月各省新增專項(xiàng)債發(fā)行明顯加快���,廣東、山東���、浙江���、四川等省當(dāng)月發(fā)債規(guī)模位居全國(guó)前列���;從投向看,今年4���、5月新增專項(xiàng)債投向“三大工程”的比重較高���,分別為16.5%、8.5%���。此外,萬(wàn)億超長(zhǎng)期特別國(guó)債投向中���,或包含城中村改造���、滿足居民高質(zhì)量住房需求項(xiàng)目等,也可能對(duì)地產(chǎn)開工建設(shè)形成支持���。

但在政策落地過(guò)程中���,地產(chǎn)基本面依然是重要影響因素���;住宅庫(kù)存、房?jī)r(jià)收入比均處于高位的城市���,新開工意愿或持續(xù)承壓���。本輪新開工改善較多的上海、蘇州���、天津等���,住宅庫(kù)存普遍較低。4月���,上海住宅出清周期約9個(gè)月���,為一線城市中最低;蘇州住宅出清周期為21個(gè)月���,在二線核心城市中偏低���。地產(chǎn)發(fā)展新模式下���,各地供地需依據(jù)“以人定房”、“以房定地”���;住宅庫(kù)存���、房?jī)r(jià)收入比均處于高位的城市,增量建設(shè)需求有限���、政策或更加聚焦于“去庫(kù)存”���,新開工或持續(xù)承壓。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)