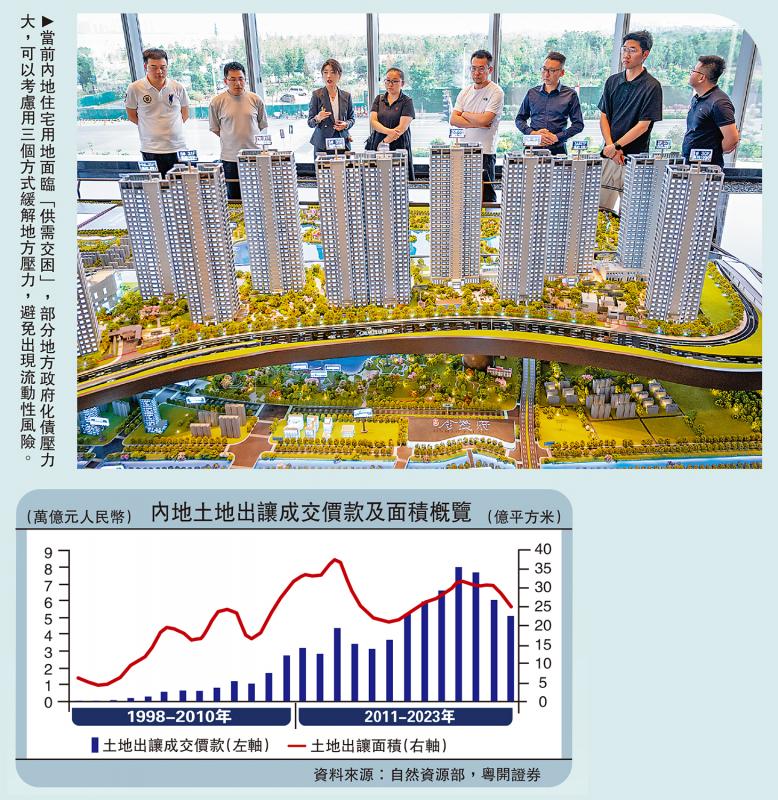

圖:當(dāng)前內(nèi)地住宅用地面臨“供需交困”��,部分地方政府化債壓力大��,可以考慮用三個(gè)方式緩解地方壓力,避免出現(xiàn)流動(dòng)性風(fēng)險(xiǎn)。

伴隨房地產(chǎn)市場(chǎng)供需形勢(shì)逆轉(zhuǎn)���,土地市場(chǎng)自2021年開(kāi)始遭遇沖擊�����,全國(guó)土地出讓成交價(jià)款從2020年的8.04萬(wàn)億元(人民幣�����,下同)跌至2023年5.06萬(wàn)億元,累計(jì)跌幅達(dá)37%��;相應(yīng)地,政府性基金中的土地出讓收入從2021年的8.71萬(wàn)億元跌至2023年的5.80萬(wàn)億元����。2023年下半年以來(lái)����,中央和地方密集出臺(tái)新一輪穩(wěn)地產(chǎn)的組合政策�����,加快構(gòu)建房地產(chǎn)新發(fā)展模式。本文全面梳理2024年土地市場(chǎng)的新變化�,分析當(dāng)前土地市場(chǎng)下行對(duì)地方財(cái)政沖擊,并立足長(zhǎng)遠(yuǎn)探索土地財(cái)政脫困之道����。

2024年���,土地市場(chǎng)的運(yùn)行出現(xiàn)四個(gè)特征:供需低迷�、量?jī)r(jià)齊跌����、區(qū)域集中�����、庫(kù)存高企�����。從整體看����,當(dāng)前土地市場(chǎng)最突出的特征是庫(kù)存去化困難,特別是住宅用地面臨“供需交困”。

需求端����,2024年新一輪去庫(kù)存政策對(duì)商品房銷(xiāo)售的提振作用尚需一段時(shí)間生效����,住宅用地市場(chǎng)需求依然相對(duì)低迷��。2023年,全國(guó)土地出讓面積較2020年的高點(diǎn)下降19.0%����;其中�,住宅用地出讓成交面積之比從35%降至20.3%�����。2024年以來(lái)��,盡管二手房市場(chǎng)活躍�����,但新建住宅銷(xiāo)售仍未企穩(wěn)回升����,土地出讓價(jià)款同比跌幅繼續(xù)擴(kuò)大�����。2024年1至5月�,300城土地成交價(jià)款同比下降30.5%��,住宅用地出讓價(jià)款同比下降38.3%����。

供給端��,“以房定地”要求下住宅用地供應(yīng)收縮����。一二線城市商品房庫(kù)存去化周期拉長(zhǎng),存量住宅用地也不斷累積�,住宅用地供應(yīng)放緩的城市增多�。從各地公開(kāi)披露的全年供地計(jì)劃看���,2024年�����,17個(gè)集中供地城市住宅用地計(jì)劃供應(yīng)面積合計(jì)下降16.2%���,其中南京�、蘇州�、寧波住宅用地供應(yīng)面積較2023年計(jì)劃下降超50%,廣州住宅用地供應(yīng)面積計(jì)劃減少34%。

量?jī)r(jià)看��,2024年土地成交面積和均價(jià)雙雙下行���,溢價(jià)率低位運(yùn)行。一是住宅用地成交縮量��,流拍率偏高。2024年1至5月�,各類(lèi)用地成交面積同比下降18.7%�����,住宅用地縮量更加明顯�,成交土地面積合計(jì)同比下降29.9%���。2023年300城住宅用地流拍率高達(dá)17.2%�����,接近2021年19%的高點(diǎn)���。二是土地成交價(jià)格下跌����,平均溢價(jià)率一直處于底部���。今年以來(lái)市場(chǎng)情緒依然低迷,5月各類(lèi)用地平均溢價(jià)率1.8%��,低于去年同期的5.9%���。

區(qū)域看�,拿地區(qū)域范圍更加集中���,二線城市讓位于一線�。雖然一線城市土地出讓價(jià)款增速逐年下降�,但二線以下城市負(fù)向沖擊程度更大��。一線城市住宅用地土地出讓價(jià)款占300城的比重從2019年的10.9%提升至2023年18.9%。2024年1至5月�,35個(gè)大中城市各類(lèi)用地土地出讓價(jià)款同比下降30.1%��,南京降72.6%、青島降69.0%��、天津降52.5%���,多數(shù)城市土地出讓價(jià)款同比跌幅較大�����。

房企土地庫(kù)存高企

拿地主體看,房地產(chǎn)企業(yè)拿地份額持續(xù)大幅萎縮���。一是房企土地庫(kù)存高企��,限制新增土地購(gòu)置意愿���。2022年,根據(jù)國(guó)家統(tǒng)計(jì)局��,房地產(chǎn)開(kāi)發(fā)企業(yè)待開(kāi)發(fā)土地面積達(dá)4.98億平米�����,創(chuàng)歷史新高��;房地產(chǎn)開(kāi)發(fā)企業(yè)當(dāng)年土地成交價(jià)款占各類(lèi)用地成交價(jià)款的比重從上年的23.0%降至15.1%�。二是房企債務(wù)和現(xiàn)金流壓力加大����,限制拿地能力���。當(dāng)前房地產(chǎn)銷(xiāo)售低迷仍未根本解決,房企經(jīng)營(yíng)性現(xiàn)金流緊張��。2024年1至5月,TOP 100企業(yè)拿地金額同比下降26.7%��,頭部房企拿地普遍大幅萎縮���。三是城投公司開(kāi)發(fā)能力不如房企���,已拿土地開(kāi)工率較低�,城投托底難以持續(xù)。

由于土地市場(chǎng)低迷�����,預(yù)計(jì)2024年土地財(cái)政收入可能進(jìn)一步下降。由于房產(chǎn)傳導(dǎo)到地產(chǎn)存在時(shí)滯�,而土地成交價(jià)款分期繳納��,領(lǐng)先于財(cái)政入庫(kù)的土地出讓收入�����。根據(jù)前4個(gè)月土地出讓收入繳庫(kù)情況�����,預(yù)計(jì)2024年全國(guó)財(cái)政土地出讓收入4.70萬(wàn)億元����,減少約1.1萬(wàn)億元�,同比下降19.0%��。

土地市場(chǎng)低迷對(duì)地方財(cái)政帶來(lái)三大沖擊:加劇地方財(cái)政緊平衡的態(tài)勢(shì),地方債務(wù)風(fēng)險(xiǎn)指標(biāo)被動(dòng)上升�����,地方財(cái)政運(yùn)行穩(wěn)定性下降�。

從財(cái)政收支看,房地產(chǎn)市場(chǎng)低迷造成地方可用財(cái)力減少���,財(cái)政支出發(fā)力受限。一是收入端���,地方財(cái)政對(duì)土地財(cái)政依賴(lài)度下降,對(duì)上級(jí)轉(zhuǎn)移支付依賴(lài)度上升����,壓力傳導(dǎo)到中央�����。二是支出端�,地方財(cái)政落實(shí)積極財(cái)政政策的難度加大����,影響部分公共政策目標(biāo)的實(shí)現(xiàn)�����。土地淨(jìng)收益直接計(jì)提教育資金����、農(nóng)田水利建設(shè)資金����、住房保障支出等����,支持相關(guān)重點(diǎn)民生類(lèi)的能力有所弱化,土地出讓收入對(duì)應(yīng)的政府性基金支出受到限制����。

從地方債務(wù)看�����,債務(wù)風(fēng)險(xiǎn)指標(biāo)被動(dòng)抬升���,有必要適當(dāng)調(diào)整債務(wù)預(yù)警指標(biāo)以及化債周期��。一是地方可用財(cái)力下行����,顯性債務(wù)率指標(biāo)被動(dòng)上升���,容易超出風(fēng)險(xiǎn)預(yù)警線。2023年���,31省份顯性債務(wù)率均有上升��,與隱性債務(wù)顯性化有較大關(guān)系�����,但是土地市場(chǎng)低迷的地區(qū)其債務(wù)率上升幅度更大;二是政府性基金預(yù)算支出下滑�,顯性債務(wù)付息壓力加大。2023年�,青海����、天津�����、內(nèi)蒙古等9個(gè)重點(diǎn)化債省份專(zhuān)項(xiàng)債務(wù)利息占政府性基金支出的比值超10%。三是城投土地資產(chǎn)縮水�,加大再融資難度�����。2023年城投公司土地資產(chǎn)下降34.5%��,資產(chǎn)品質(zhì)下降將導(dǎo)致城投負(fù)債率上升�����、信用下降����。

從基層運(yùn)轉(zhuǎn)看��,總體運(yùn)行平穩(wěn)和風(fēng)險(xiǎn)可控的情況下�,部分地區(qū)的基層財(cái)力保障可能面臨一定困難���。一是土地出讓收入在縣級(jí)財(cái)政的留存比例較高�,土地財(cái)政下行對(duì)基層政府財(cái)力的影響程度相對(duì)更大些���。二是市縣土地出讓收入下滑�����,可能造成庫(kù)款保障水準(zhǔn)下降�。三是土地出讓收入下行導(dǎo)致部分地區(qū)出現(xiàn)了通過(guò)“亂收費(fèi)”等彌補(bǔ)收入不足的現(xiàn)象���,可能破壞營(yíng)商環(huán)境,要予以堅(jiān)決制止���。

發(fā)國(guó)債轉(zhuǎn)貸地方 紓緩壓力

未來(lái)土地財(cái)政何去何從�?土地財(cái)政的轉(zhuǎn)型,要從“固本�、開(kāi)源�����、提效�����、改革����、化債”五個(gè)方面發(fā)力�,打造財(cái)政�、金融、土地����、國(guó)資、社保等政策組合拳����。本文提出五項(xiàng)建議:一�����、“經(jīng)濟(jì)固本”:短期要穩(wěn)住房地產(chǎn)經(jīng)濟(jì)�����,緩釋對(duì)地方財(cái)政的沖擊�����,房地產(chǎn)政策繼續(xù)做好保供給、促需求�、穩(wěn)房?jī)r(jià)��。中長(zhǎng)期要發(fā)揮財(cái)政支持科技創(chuàng)新的作用,推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型���,培育新稅源��,促進(jìn)我國(guó)經(jīng)濟(jì)由債務(wù)和投資驅(qū)動(dòng)轉(zhuǎn)化為產(chǎn)業(yè)科技驅(qū)動(dòng)����。二�����、“收入開(kāi)源”:穩(wěn)定宏觀稅負(fù),重點(diǎn)解決如何彌補(bǔ)土地收入萬(wàn)億元級(jí)別的缺口問(wèn)題�,包括優(yōu)化減稅降費(fèi)�,推動(dòng)減稅降費(fèi)從重規(guī)模到重效率�,擴(kuò)大消費(fèi)稅的征收范圍并逐步下沉到地方,探索數(shù)字稅并適應(yīng)數(shù)字經(jīng)濟(jì)時(shí)代下稅源發(fā)展的需要��。三、“節(jié)流提效”:重點(diǎn)增加對(duì)民生保障和消費(fèi)的支持力度����,發(fā)揮公共服務(wù)支出對(duì)擴(kuò)大內(nèi)需的乘數(shù)效應(yīng)����,根據(jù)經(jīng)濟(jì)發(fā)展?fàn)顩r動(dòng)態(tài)優(yōu)化各類(lèi)財(cái)政補(bǔ)貼標(biāo)準(zhǔn)和資質(zhì)篩選機(jī)制���,清理超前民生承諾��、理順準(zhǔn)公共服務(wù)的定價(jià)機(jī)制���。加強(qiáng)支出效率績(jī)效考核��,提高財(cái)政支出效率。四�、“化債轉(zhuǎn)型”:合理平衡短期化債與長(zhǎng)期發(fā)展。對(duì)于當(dāng)前部分地方政府化債壓力較大,可以考慮采取中央發(fā)行國(guó)債轉(zhuǎn)貸地方���、政策性金融機(jī)構(gòu)給地方政府發(fā)放貸款�����、繼續(xù)發(fā)行特殊再融資債券等三個(gè)方式緩解地方壓力�����,避免出現(xiàn)流動(dòng)性風(fēng)險(xiǎn)。堅(jiān)持“注銷(xiāo)一批�、整合一批�、轉(zhuǎn)型一批”的思路�����,持續(xù)推動(dòng)城投平臺(tái)轉(zhuǎn)型�����,進(jìn)一步化解隱性債務(wù)風(fēng)險(xiǎn)����。五、“聯(lián)動(dòng)改革”:完善政府績(jī)效考核制度��,推動(dòng)新一輪財(cái)稅體制改革�����,進(jìn)一步理清政府與市場(chǎng)、中央與地方的關(guān)系���,通過(guò)建立規(guī)范的資本預(yù)算、債務(wù)預(yù)算����,解決地方財(cái)政支出約束問(wèn)題,從根本上保障地方財(cái)政穩(wěn)定運(yùn)行。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)