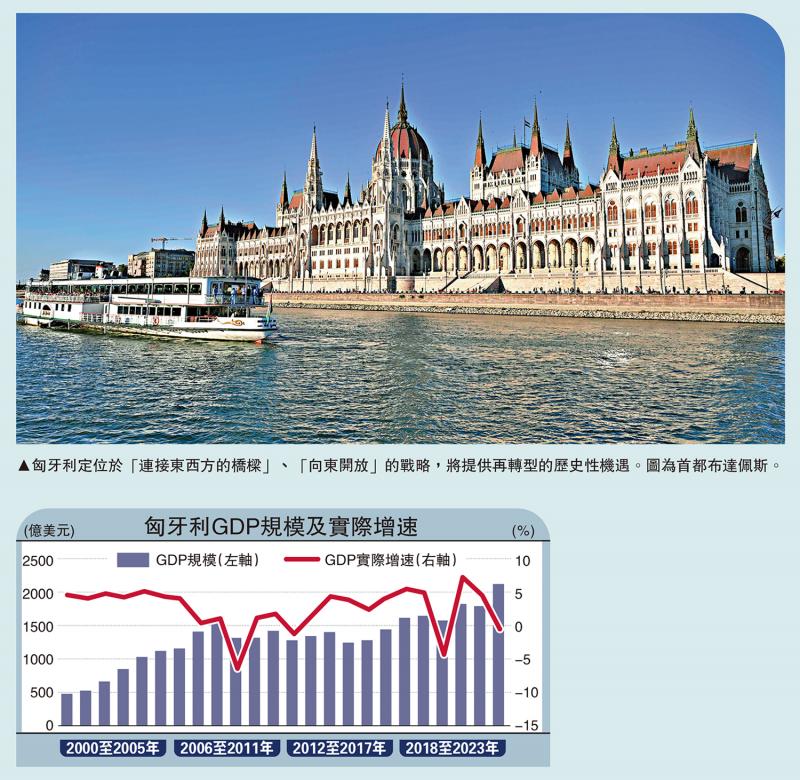

圖:匈牙利定位于“連接?xùn)|西方的橋梁”、“向東開(kāi)放”的戰(zhàn)略��,將提供再轉(zhuǎn)型的歷史性機(jī)遇��。圖為首都布達(dá)佩斯�����。

匈牙利是中東歐經(jīng)濟(jì)比較發(fā)達(dá)的國(guó)家之一���,30多年來(lái)經(jīng)濟(jì)增長(zhǎng)保持較好的穩(wěn)定性�����,不但邁入中等收入國(guó)家行列�����,而且極具發(fā)展?jié)摿Α?023年匈牙利GDP規(guī)模達(dá)2126億美元�����,較2004年翻倍。歐盟委員會(huì)預(yù)計(jì)����,匈牙利今年GDP增長(zhǎng)率為2.4%、2025年為3.6%����,有望逐步回到疫情前水平。

當(dāng)前�,如何實(shí)現(xiàn)經(jīng)濟(jì)穩(wěn)定增長(zhǎng)���,是匈牙利再轉(zhuǎn)型的緊迫議題���,而“向東開(kāi)放”戰(zhàn)略,將有望助力新一輪經(jīng)濟(jì)改革取得成功���,而來(lái)自中國(guó)的投資將起到積極作用。

一���、匈牙利經(jīng)濟(jì)轉(zhuǎn)型進(jìn)程及現(xiàn)狀

一方面���,經(jīng)濟(jì)規(guī)模持續(xù)提升���,邁入高收入國(guó)家行列。1960年代匈牙利啟動(dòng)經(jīng)濟(jì)轉(zhuǎn)型�����,旨在探索適合自身的經(jīng)濟(jì)增長(zhǎng)路徑�,擺脫經(jīng)濟(jì)轉(zhuǎn)型困境,1970年代主要實(shí)行計(jì)劃和市場(chǎng)相結(jié)合的模式��,到了80年代至今則轉(zhuǎn)向以市場(chǎng)為導(dǎo)向的經(jīng)濟(jì)體制�,實(shí)行開(kāi)放經(jīng)濟(jì)政策。世界銀行統(tǒng)計(jì),2022年匈牙利的人均GDP達(dá)到1.8萬(wàn)美元����。匈牙利財(cái)政部預(yù)測(cè),今年經(jīng)濟(jì)增速在2%至3%�,2025年的增長(zhǎng)速度將位居歐盟第二位��。但是�����,如何突破現(xiàn)有的增長(zhǎng)瓶頸���,并擺脫可能出現(xiàn)的經(jīng)濟(jì)失速乃至停滯問(wèn)題仍比較棘手�����。

另一方面����,國(guó)際政經(jīng)秩序變化�,增長(zhǎng)出現(xiàn)波動(dòng)和瓶頸期。匈牙利以獨(dú)特的地理區(qū)位及地緣政治環(huán)境�����,在歐盟體系內(nèi)扮演特殊角色。這一優(yōu)勢(shì)在于�����,既獲得歐盟大市場(chǎng)和歐元資本的支持����,迅速擴(kuò)大經(jīng)濟(jì)增長(zhǎng)優(yōu)勢(shì),同時(shí)也能夠借助區(qū)位優(yōu)勢(shì)拓展同中國(guó)等亞洲國(guó)家的經(jīng)貿(mào)合作���,吸引新的外資���、技術(shù)及市場(chǎng)。但是�,地緣政治環(huán)境日趨復(fù)雜,匈牙利仍通過(guò)“巧實(shí)力”實(shí)現(xiàn)再增長(zhǎng)和再轉(zhuǎn)型的難度增加��。過(guò)去3年�,由于大國(guó)博弈疊加地緣政治、全球新冠大流行等因素�����,中小型經(jīng)濟(jì)體難免受到外部沖擊。其一����,去年匈牙利的實(shí)際GDP下跌0.9%,同期中東歐國(guó)家的經(jīng)濟(jì)仍維持增長(zhǎng)���;其二�����,地緣政治壓力和風(fēng)險(xiǎn)上升,如在烏克蘭危機(jī)及中歐關(guān)系層面�,匈牙利雖堅(jiān)持自身的外交政策原則,但仍須同歐盟多數(shù)成員國(guó)保持一致立場(chǎng)�����。

二���、匈牙利經(jīng)濟(jì)轉(zhuǎn)型的經(jīng)驗(yàn)啟示

一是不斷更新完善經(jīng)濟(jì)發(fā)展規(guī)劃�,堅(jiān)定推進(jìn)市場(chǎng)開(kāi)放����。1960年代至今,匈牙利的經(jīng)濟(jì)轉(zhuǎn)型持續(xù)推進(jìn),其間雖有改革的教訓(xùn)�����,但總體上較為順暢���。1980年代的開(kāi)放政策助其抓住全球化的發(fā)展紅利���,迅速改革落后的經(jīng)濟(jì)。1990年代至2008年全球金融危機(jī)前���,匈牙利的經(jīng)濟(jì)保持長(zhǎng)達(dá)15年維持3%以上的中速增長(zhǎng)�。2004年匈牙利加入歐盟���,由此獲得重要的經(jīng)濟(jì)支持�����。研究預(yù)測(cè)�,如果匈牙利未加入歐盟�,其GDP將下降20%。但匈牙利迄今尚未加入歐元體系�����,財(cái)政和貨幣政策保持獨(dú)立性。未來(lái)匈牙利如何在歐盟和歐元體系發(fā)揮作用仍有待觀察�,這也將在很大程度上關(guān)乎匈牙利再轉(zhuǎn)型的成敗。

二是持續(xù)鞏固和提升工業(yè)基礎(chǔ)��,推動(dòng)制造業(yè)轉(zhuǎn)型升級(jí)���。在中東歐國(guó)家���,匈牙利的制造業(yè)相對(duì)發(fā)達(dá)。1996至2007年匈牙利的制造業(yè)增加值年均增速達(dá)6.9%�,2014至2019年也接近4%。1996至2022年制造業(yè)增加值占GDP比重平均值維持在18%左右��。制造業(yè)增加值占GDP的比重愈高�,經(jīng)濟(jì)增長(zhǎng)的韌性也愈強(qiáng)��。正基于此�,匈牙利在數(shù)次外部沖擊(東歐劇變、2008年全球金融危機(jī))中仍能較快擺脫經(jīng)濟(jì)衰退�,而且在全球經(jīng)濟(jì)調(diào)整和產(chǎn)業(yè)升級(jí)的潮流降臨之時(shí),匈牙利能充分發(fā)揮制造業(yè)優(yōu)勢(shì)�����,擴(kuò)大新能源和綠色制造等領(lǐng)域投資。匈牙利研發(fā)創(chuàng)新系統(tǒng)將充分發(fā)揮其潛力��,預(yù)計(jì)到2030年的研發(fā)創(chuàng)新支出將達(dá)GDP的3%���。以匈牙利的支柱產(chǎn)業(yè)汽車制造業(yè)為例����,貢獻(xiàn)該國(guó)制造業(yè)產(chǎn)值近三分之一����,汽車出口占GDP的八分之一。近年來(lái)����,全球汽車巨頭均在匈牙利布局電動(dòng)車,中國(guó)最大的電動(dòng)車電池制造商寧德時(shí)代在匈牙利投資73.4億歐元��,建設(shè)新能源電池產(chǎn)業(yè)基地項(xiàng)目���。

外商直接投資 中國(guó)占近六成

三�、匈牙利推動(dòng)再轉(zhuǎn)型的前景展望

其一�,平衡外部依賴(國(guó)際市場(chǎng)和資本)是首要問(wèn)題��。匈牙利的經(jīng)濟(jì)轉(zhuǎn)型歷史經(jīng)驗(yàn)表明����,國(guó)際政經(jīng)秩序的變遷和國(guó)家轉(zhuǎn)型的戰(zhàn)略選擇是同步的���,中小型經(jīng)濟(jì)體尤甚���。雖然過(guò)去數(shù)年,匈牙利的再轉(zhuǎn)型遭遇不少阻力�����,但總體上政局比較穩(wěn)定���。從國(guó)際形勢(shì)變化來(lái)看���,傳統(tǒng)的“全球化”紅利已經(jīng)轉(zhuǎn)向“再全球化”新的紅利�����,因而匈牙利在平衡歐盟市場(chǎng)的同時(shí)�,也在推進(jìn)“向東開(kāi)放”戰(zhàn)略��,扮演著中歐經(jīng)貿(mào)合作“橋頭堡”的角色����。

匈牙利是歐盟成員國(guó)���,主要的外商直接投資(FDI)來(lái)源于歐盟國(guó)家����。1990至2022年�,匈牙利的FDI流量從5.5億美元增至85.7億美元。從FDI流量占固定資本形成總額的比重來(lái)看��,F(xiàn)DI對(duì)匈牙利的經(jīng)濟(jì)和貿(mào)易增長(zhǎng)有較大促進(jìn)作用����。1991至2008年匈牙利FDI流量占固定資本形成總額的平均值達(dá)到24%,2012年更高達(dá)58.9%���?�?梢?jiàn)�����,匈牙利經(jīng)濟(jì)具有較強(qiáng)的外部性�����,而地緣政治環(huán)境對(duì)匈牙利的外部投資的影響將持續(xù)����,但中國(guó)等新興市場(chǎng)將擴(kuò)大在匈牙利的投資。

其二����,推動(dòng)內(nèi)生性增長(zhǎng)(經(jīng)濟(jì)結(jié)構(gòu)調(diào)整和市場(chǎng)改革)是破題關(guān)鍵。經(jīng)濟(jì)韌性考驗(yàn)著國(guó)家應(yīng)對(duì)危機(jī)的能力��,這一能力一方面表現(xiàn)在國(guó)家戰(zhàn)略維度��,包括國(guó)家經(jīng)濟(jì)轉(zhuǎn)型�、外交政策等,例如匈牙利推動(dòng)的再轉(zhuǎn)型和“向東開(kāi)放”戰(zhàn)略����,不斷開(kāi)拓經(jīng)濟(jì)增長(zhǎng)空間,尋求新的增長(zhǎng)機(jī)會(huì)�����,促進(jìn)市場(chǎng)和投資的多元化���。數(shù)據(jù)顯示�����,2023年匈牙利獲得外商直接投資總額超130億歐元��,創(chuàng)歷史新高���,其中來(lái)自中國(guó)占超過(guò)一半(58%);另方面表現(xiàn)在宏觀調(diào)控能力����,亟須逆周期和跨周期調(diào)節(jié)能力,包括財(cái)政����、貨幣和產(chǎn)業(yè)政策等,匈牙利期間果斷推出動(dòng)Baross Gabor工業(yè)復(fù)興信貸計(jì)劃����,支持重要工業(yè)投資,帶動(dòng)投資和消費(fèi)增長(zhǎng),為維持GDP增長(zhǎng)作出重要貢獻(xiàn)�����。由于財(cái)政緊縮和歐盟���、美元利率較高等不利因素制約���,改善宏觀政策環(huán)境將是激發(fā)匈牙利經(jīng)濟(jì)轉(zhuǎn)型動(dòng)力的重要抓手。

2022年匈牙利的人均GDP達(dá)1.8萬(wàn)美元��,人均GDP增長(zhǎng)率為5.28%���。作為高收入國(guó)家��,匈牙利的內(nèi)生性增長(zhǎng)仍有一定阻力�,但未來(lái)前景仍樂(lè)觀��。從投資和消費(fèi)兩個(gè)層面分析:其一���,投資有望恢復(fù)至疫情前的中高速增長(zhǎng)水平��。2018至2021年匈牙利的固定資產(chǎn)投資(非金融)保持較快增長(zhǎng)��,2022�����、2023年出現(xiàn)下滑�,但鑒于匈牙利的汽車產(chǎn)業(yè)����、新能源和綠色制造等投資前景廣闊,未來(lái)制造業(yè)升級(jí)將繼續(xù)帶來(lái)大量新的投資機(jī)會(huì)��。其二�,消費(fèi)的貢獻(xiàn)度仍有持續(xù)提升的動(dòng)力。2022年匈牙利居民最終消費(fèi)支出的增長(zhǎng)率為6.5%��。2024年匈牙利的通脹將逐漸回落����,延續(xù)減息操作,高利率壓力有望減輕����。IMF預(yù)計(jì),2024至2029年匈牙利財(cái)政支出占GDP的平均比值將維持在45%以上�����,財(cái)政支出不減,配合較寬松貨幣政策�,將為經(jīng)濟(jì)結(jié)構(gòu)調(diào)整創(chuàng)造寬松環(huán)境。

中匈去年貿(mào)易逾130億美元

再全球化加速演進(jìn)�,于匈牙利而言是重要的機(jī)會(huì)窗口期。一方面��,新興產(chǎn)業(yè)的發(fā)展方興未艾����,科技創(chuàng)新進(jìn)入新周期,匈牙利可以利用市場(chǎng)開(kāi)放政策��、良好的投資環(huán)境等吸引更多國(guó)際資本參與����,打造獨(dú)特的科技創(chuàng)新優(yōu)勢(shì)。例如中國(guó)和匈牙利的科技創(chuàng)新合作�����,將為匈牙利孵化新能源����、電動(dòng)汽車等新興產(chǎn)業(yè)增長(zhǎng)機(jī)會(huì)�。另一方面��,匈牙利雖較為倚賴歐盟的市場(chǎng)和投資�,但如何實(shí)現(xiàn)內(nèi)生性增長(zhǎng)仍有賴于推動(dòng)多元化戰(zhàn)略,“向東開(kāi)放”戰(zhàn)略具有深遠(yuǎn)意義����。2023年中國(guó)和匈牙利的雙邊貿(mào)易額超過(guò)130億美元��。中國(guó)對(duì)匈牙利直接投資達(dá)76億歐元����,占外國(guó)對(duì)匈直接投資總額58%。匈牙利定位于“連接?xùn)|西方的橋梁”���、共建“一帶一路”倡議與匈牙利“向東開(kāi)放”戰(zhàn)略的深度對(duì)接�,將提供再轉(zhuǎn)型的歷史性機(jī)遇�,中匈雙方的經(jīng)貿(mào)、科技和綠色合作將結(jié)出更多碩果���。

?�。ū疚膬H代表個(gè)人觀點(diǎn))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)