圖:美聯(lián)儲(chǔ)聯(lián)邦基金目標(biāo)利率仍在高位�����,而且中性利率仍遠(yuǎn)高于疫情前水平��,本輪降息的時(shí)間可能拉長(zhǎng)��。

作為全球最具影響力的中央銀行�����,美聯(lián)儲(chǔ)在國(guó)際貨幣政策體系扮演關(guān)鍵角色,其“掌舵人”——美聯(lián)儲(chǔ)主席更因享有的聲譽(yù)和影響力而備受關(guān)注�����,每一輪貨幣政策周期深刻地反映了美聯(lián)儲(chǔ)主席的個(gè)人風(fēng)格及貨幣政策理念和價(jià)值取向�����。

美國(guó)1837-1862年間的“自由銀行時(shí)代”沒(méi)有正式的中央銀行����,1862-1913年間一個(gè)(私營(yíng)的)國(guó)家銀行系統(tǒng)起到了這個(gè)作用。到1913年��,美國(guó)國(guó)會(huì)通過(guò)歐文.格拉斯法案(Owen-Glass Act��,又稱(chēng)聯(lián)邦儲(chǔ)備法案)�,美聯(lián)儲(chǔ)(FED)由此誕生��。直到1970年代�,價(jià)格穩(wěn)定或最大限度就業(yè)的“雙重任務(wù)”寫(xiě)入《美聯(lián)儲(chǔ)法案》。

沃爾克時(shí)期的堅(jiān)定不移

1970年代的美國(guó)經(jīng)濟(jì)進(jìn)入“滯脹時(shí)期”(Stagflation)����,時(shí)任美聯(lián)儲(chǔ)主席的保羅.沃爾克(Paul Volcker),因力挽狂瀾地抗擊1980年代美國(guó)的高通脹而頗受稱(chēng)贊��。沃爾克一貫強(qiáng)硬地捍衛(wèi)聯(lián)邦儲(chǔ)備體系的獨(dú)立地位�����,他不僅認(rèn)為貨幣政策體系不受政治因素的左右����,還認(rèn)為地區(qū)銀行相對(duì)于整個(gè)體系的特殊且獨(dú)立的作用�����,也應(yīng)該受到尊重��。這一點(diǎn),或許與他當(dāng)過(guò)多年紐約聯(lián)儲(chǔ)銀行行長(zhǎng)有關(guān)����。

沃爾克用美聯(lián)儲(chǔ)的信譽(yù)“下賭注”�����,以高利率阻擊高通脹,在他上任時(shí)美聯(lián)儲(chǔ)聯(lián)邦基金利率是11.2厘���,1981年夏天已經(jīng)加息至20厘,實(shí)現(xiàn)了“打斷通貨膨脹的脊梁”的目標(biāo)���,而付出的代價(jià)便是美國(guó)經(jīng)濟(jì)衰退(1980、1982年美國(guó)國(guó)內(nèi)生產(chǎn)總值(GDP)分別衰退0.3%�����、1.8%)�,以及部分銀行破產(chǎn)�����。但在沃爾克任期內(nèi)����,美國(guó)GDP的平均增速仍維持在3%左右���。

至今人們?nèi)詫?duì)沃爾克的“堅(jiān)定不移”仍然念念不忘����。為應(yīng)對(duì)通脹��,美聯(lián)儲(chǔ)自2022年3月至2023年7月連續(xù)11次加息���,累計(jì)加息幅度達(dá)525個(gè)基點(diǎn)�����,此后連續(xù)六次在貨幣政策會(huì)議中決定維持利率不變����。

沃爾克的經(jīng)驗(yàn)表明��,應(yīng)對(duì)高通脹必須果斷決策����,否則便可能出現(xiàn)“通脹暫時(shí)論”及報(bào)復(fù)性加息�����,反而損害貨幣政策信譽(yù)。長(zhǎng)遠(yuǎn)來(lái)看���,沃爾克在維護(hù)貨幣政策獨(dú)立性方面的經(jīng)驗(yàn)是可取的,即便期間造成部分銀行破產(chǎn)����,也起到了“吐故納新”的效果��。

2007年美國(guó)次貸危機(jī)后�,美國(guó)啟動(dòng)金融改革�����,在2010年通過(guò)的金融改革法案《多─弗蘭克華爾街金融改革與消費(fèi)者保護(hù)法》中形成沃爾克規(guī)則(Volcker Rule)�����,旨在限制銀行的自營(yíng)交易活動(dòng)�,以減少金融市場(chǎng)的系統(tǒng)性風(fēng)險(xiǎn)�?����?梢?jiàn)���,保羅.沃爾克極具個(gè)性的個(gè)人風(fēng)格和金融發(fā)展理念仍在發(fā)揮重要作用,影響著后來(lái)的美聯(lián)儲(chǔ)貨幣政策地位和走向�����。

格林斯潘時(shí)期的放松監(jiān)管

1980年代早期�,沃爾克的繼任者艾倫.格林斯潘(Alan Greenspan)更加傾向于通過(guò)靈活的調(diào)整利率和購(gòu)買(mǎi)資產(chǎn)的方式來(lái)穩(wěn)定經(jīng)濟(jì)�����,而不是過(guò)度地使用激進(jìn)的貨幣政策���。格林斯潘一向反對(duì)價(jià)格管制�,支持放松金融管制�����,他認(rèn)為監(jiān)管就其性質(zhì)而言��,是妨礙市場(chǎng)自由行動(dòng)的。但如果任憑放任自流���,金融機(jī)構(gòu)并不會(huì)自我糾錯(cuò)����,反而引發(fā)超預(yù)期的金融危機(jī)���,這也是格林斯潘飽受詬病的主要緣由����。

但不可否認(rèn)�,格林斯潘在降息周期中引導(dǎo)經(jīng)濟(jì)實(shí)現(xiàn)“軟著陸”的貨幣政策經(jīng)驗(yàn)仍具現(xiàn)實(shí)意義。1995年美聯(lián)儲(chǔ)半年內(nèi)六次降息�����,利率從6厘降至5.25厘��,而當(dāng)年的美國(guó)經(jīng)濟(jì)實(shí)現(xiàn)2.7%的增長(zhǎng)����,1996-2006年美國(guó)的GDP平均增速在3.4%,遠(yuǎn)高于2008年金融危機(jī)至今年均1.8%的增長(zhǎng)水平。格林斯潘在任期內(nèi)成功引領(lǐng)美國(guó)經(jīng)濟(jì)度過(guò)當(dāng)時(shí)歷史上最長(zhǎng)的經(jīng)濟(jì)擴(kuò)張期���,因而被稱(chēng)之為“經(jīng)濟(jì)大師”�,但也為非理性繁榮后的危機(jī)埋下了伏筆���。

救助銀行危機(jī)也是格林斯潘在1970-80年代所主張的,但在具體的銀行救助措施中��,他認(rèn)為各家銀行需要緩沖資本的數(shù)量不同����,并提出銀行應(yīng)該保留更多的自有資本,主張監(jiān)管不干預(yù)銀行保留自有資本的決策����,表明其看好金融自由化政策,并對(duì)放松金融監(jiān)管深信不疑�����。這一觀點(diǎn)直到2008年金融危機(jī)爆發(fā)初期仍在發(fā)揮作用���。

在缺乏明確證據(jù)的情況下���,格林斯潘更愿意作出對(duì)銀行家們有利的判決��,但恰恰也是這種觀點(diǎn)使得2008年前的各種金融創(chuàng)新層出不窮����,金融監(jiān)管卻對(duì)此置若罔聞����,直到美國(guó)“次貸危機(jī)”爆發(fā),住房抵押貸款市場(chǎng)瞬間遭遇恐慌���,最終導(dǎo)致危機(jī)的發(fā)生�����。

伯南克時(shí)期的救火經(jīng)驗(yàn)

本.伯南克(Ben Shalom Bernanke)于2006年接任格林斯潘的美聯(lián)儲(chǔ)主席職位�,并在其后的全球金融危機(jī)中扮演著“救火隊(duì)長(zhǎng)”的角色�,將美聯(lián)儲(chǔ)“最后貸款人”的功能發(fā)揮到了新的高度。

伯南克以研究“大蕭條”而聞名��,更因此獲得了諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)��。他在回顧“次貸危機(jī)”時(shí)認(rèn)為���,恐慌始于次級(jí)貸款��,但最終迅速發(fā)展為幾乎所有形式的家庭和企業(yè)信用的信心喪失���,這幾乎摧毀了金融體系,進(jìn)而拖垮整個(gè)經(jīng)濟(jì)����。因此�,伯南克果斷地采取了下調(diào)標(biāo)準(zhǔn)利率并出臺(tái)寬松貨幣政策���,打破了美聯(lián)儲(chǔ)貼現(xiàn)窗口政策�,將過(guò)去只能提供給銀行體系的貸款同樣發(fā)放給了影子銀行���,支持批發(fā)融資市場(chǎng)并提供流動(dòng)性支持����。

然而�����,伯南克認(rèn)為當(dāng)時(shí)的貨幣政策操作是滯后的����,而且規(guī)模仍不夠大�����,不足以完全防止資金短缺和拋售��,進(jìn)而啟動(dòng)量化寬松(QE),即大規(guī)模資產(chǎn)購(gòu)買(mǎi)(LSAP)����,次貸危機(jī)后降息100個(gè)基點(diǎn)至接近零利率,阻止經(jīng)濟(jì)衰退��,被外界稱(chēng)之為“伯南克對(duì)策(Bernanke Put)”����。

伯南克所實(shí)施的貨幣政策是一個(gè)持續(xù)摸索的過(guò)程�,某種程度上帶有試錯(cuò)的傾向。如伯南克在書(shū)中討論購(gòu)買(mǎi)美國(guó)國(guó)債時(shí)所言����,“我們既不確定購(gòu)買(mǎi)的有效性�,也不確定可能產(chǎn)生的副作用”����。伯南克所為人熟知的量化寬松政策,正是在各部門(mén)博弈及試錯(cuò)的過(guò)程中誕生的�。伯南克認(rèn)為���,政策預(yù)期很重要,無(wú)論是量化寬松貨幣政策的實(shí)施還是前瞻性指引����,都需要進(jìn)行充分的市場(chǎng)溝通��,二者是緊密相連的�。此外��,伯南克領(lǐng)導(dǎo)美聯(lián)儲(chǔ)開(kāi)啟美國(guó)金融監(jiān)管改革����,支持并通過(guò)了《多德─弗蘭克法案》,增強(qiáng)了美國(guó)金融系統(tǒng)穩(wěn)定性���。

相較于前任格林斯潘,伯南克通過(guò)政策聲明�����、公眾演講以及前瞻性指引加強(qiáng)貨幣政策預(yù)期管理��。伯南克反復(fù)強(qiáng)調(diào)將“不惜一切代價(jià)”防止經(jīng)濟(jì)崩潰。在很大程度上�,他確實(shí)做到了��。危機(jī)開(kāi)始大約兩年后�,美國(guó)經(jīng)濟(jì)開(kāi)始?復(fù)蘇����,2010-2019年美國(guó)GDP平均增長(zhǎng)2.4%���。

耶倫與鮑威爾的鴿派標(biāo)簽

伯南克之后,美國(guó)次貸危機(jī)的影響已然消退����,經(jīng)濟(jì)處于?復(fù)蘇周期。2014年2月珍妮特.耶倫(Janet L. Yellen)任職美聯(lián)儲(chǔ)主席�。耶倫以“鴿派”風(fēng)格為人所知,主張?jiān)谝欢螘r(shí)間內(nèi)維持利率在創(chuàng)紀(jì)錄的低利率����,更關(guān)注就業(yè)市場(chǎng)疲弱、經(jīng)濟(jì)增長(zhǎng)乏力等議題��,而耶倫早前主攻方向?yàn)槭I(yè)率的原因��、機(jī)制及影響��。耶倫任期內(nèi)啟動(dòng)十一年來(lái)的首次加息����,將美國(guó)的中性利率調(diào)降至2.8厘左右����,其間美國(guó)的通脹接近于2%的目標(biāo)水平��,失業(yè)率從上任時(shí)的6.7%降至4.1%���。

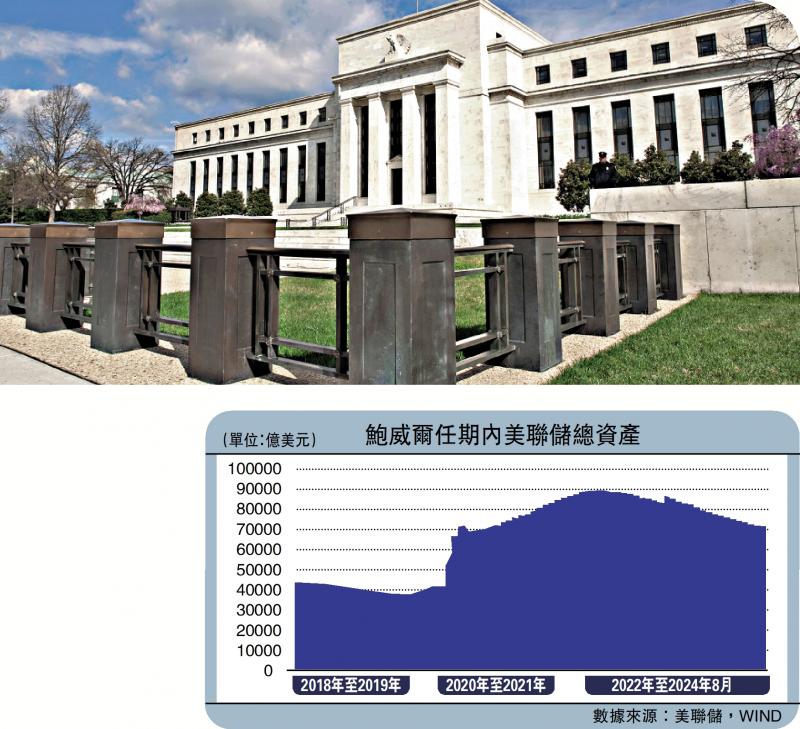

耶倫之后,杰羅姆.鮑威爾(Jerome Powell)于2018年2月正式出任美聯(lián)儲(chǔ)主席�,2022年開(kāi)啟第二個(gè)任期�����。鮑威爾的貨幣政策主張和耶倫相似��,同被市場(chǎng)貼上“鴿派”標(biāo)簽�����,第一任期即延續(xù)耶倫的低利率政策�,將美國(guó)聯(lián)邦基金利率目標(biāo)區(qū)間下調(diào)25個(gè)基點(diǎn)到1.5厘至1.75厘的水平。新冠疫情后����,鮑威爾更直接將美國(guó)聯(lián)邦基金利率下調(diào)至0����。在經(jīng)歷了飽受詬病的“通脹暫時(shí)論”��,鮑威爾開(kāi)啟“補(bǔ)救式”加息�����。

回顧歷史經(jīng)驗(yàn)����,美聯(lián)儲(chǔ)七輪降息周期中,降息前兩個(gè)月至降息后三個(gè)月��,美國(guó)10年期國(guó)債利率整體保持下行趨勢(shì)��。美元指數(shù)則呈現(xiàn)降息前后不同的波動(dòng)表現(xiàn)����。當(dāng)前�����,美聯(lián)儲(chǔ)聯(lián)邦基金目標(biāo)利率仍在高位���,而且中性利率仍遠(yuǎn)高于疫情前水平��,本輪降息的時(shí)間可能拉長(zhǎng)����,一方面要謹(jǐn)慎評(píng)估美元降息對(duì)新興經(jīng)濟(jì)體資本流動(dòng)的影響,平穩(wěn)的降息有助于緩解新興經(jīng)濟(jì)體資本流出壓力�����;另一方面需要關(guān)注風(fēng)險(xiǎn)資產(chǎn)價(jià)格的波動(dòng),防范經(jīng)濟(jì)“硬著陸”�。顯然��,美聯(lián)儲(chǔ)首次大幅度降息透露出對(duì)美國(guó)經(jīng)濟(jì)可能“硬著陸”的擔(dān)憂(yōu)���。鮑威爾也強(qiáng)調(diào)�,對(duì)降息50個(gè)基點(diǎn)不應(yīng)被視為新的常態(tài)。

(本文僅代表個(gè)人觀點(diǎn))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)