2025年1月7日,仲量聯(lián)行召開2024年北京房地產(chǎn)市場回顧及2025年展望媒體會��。

“2024年�����,北京商業(yè)地產(chǎn)市場的各方參與者積極應(yīng)對市場挑戰(zhàn)��。針對辦公樓市場租賃需求低迷的現(xiàn)狀�����,業(yè)主們普遍采取了積極且持續(xù)的招商租賃策略���。目前���,部分區(qū)域‘以價換量’的舉措已初顯成效����。”仲量聯(lián)行華北區(qū)董事總經(jīng)理張冀蘇表示:“展望未來,隨著政策刺激力度的進(jìn)一步增強(qiáng)��,我們有理由相信�����,這將為經(jīng)濟(jì)的持續(xù)回升和向好發(fā)展注入強(qiáng)勁動力�����。”

辦公樓市場年末需求仍以搬遷和續(xù)租為主���,加大租金讓步幅度換取出租率成為大部分業(yè)主的共識�。盡管租賃市場承壓,北京的投資市場維持活躍����,全年成交總額427億元,辦公樓仍為最主要成交類別�����。零售地產(chǎn)市場全年新增供應(yīng)量達(dá)到162萬平方米���,創(chuàng)歷史新高��。但隨著租賃需求放緩����,新入市項(xiàng)目去化周期延長����,整體市場競爭力度明顯加大。在工業(yè)物流市場�����,由于租金持續(xù)下降刺激,四季度部分低標(biāo)倉租戶抓住窗口期進(jìn)行品質(zhì)升級�,搬遷至高標(biāo)倉。高端酒店市場在2024下半年表現(xiàn)穩(wěn)定�,與2023年同期相比呈現(xiàn)平穩(wěn)上漲態(tài)勢。高端住宅市場在樓市新政利好下�����,整體需求有所回暖����,二手房價格降幅較三季度明顯收窄。

市場活躍度有限���,金融行業(yè)需求回歸首位。第四季度��,受增量需求釋放緩慢以及存量需求外流影響���,辦公樓市場成交量回落����,存量租戶的搬遷和續(xù)租持續(xù)主導(dǎo)市場。金融街子市場通過顯著的租金調(diào)整措施釋放了潛在需求���,空置面積有效去化��。金融業(yè)和科技互聯(lián)網(wǎng)行業(yè)為四季度甲級辦公樓市場的主要需求驅(qū)動力���。證券公司整合辦公場所,帶動金融行業(yè)的租賃成交量居于首位����。以游戲、人工智能為代表的科技互聯(lián)網(wǎng)行業(yè)需求保持溫和回升���。

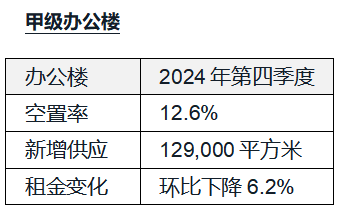

市場空置率仍面臨上行挑戰(zhàn)�。四季度���,麗澤子市場錄得國家金融信息大廈入市�,加劇了區(qū)域內(nèi)資源競爭�。該項(xiàng)目總建筑面積近13萬平方米,現(xiàn)有去化主要來自于業(yè)主及其關(guān)聯(lián)企業(yè)的辦公需求�。同時,第三使館區(qū)���、東長安子市場空置壓力加速蔓延����,企業(yè)縮租、退租行為存續(xù)�����。截至2024年底��,北京甲級辦公樓空置率環(huán)比上升0.7個百分點(diǎn)至12.6%�。

季度租金跌幅擴(kuò)大。第四季度�,租金延續(xù)下行趨勢,環(huán)比及同比分別下降6.2%及16.1%����。激烈的市場競爭下,加大租金讓步幅度換取出租率成為大部分業(yè)主的共識���,以更多激勵政策來吸引或保留租戶的意愿也在不斷增強(qiáng)。12月9日����,中共中央政治局會議指出將在2025年實(shí)施更加積極的財政政策和適度寬松的貨幣政策。“政策‘組合拳’的持續(xù)發(fā)力體現(xiàn)了推動經(jīng)濟(jì)穩(wěn)定、提振信心的決心�,但政策效能的傳導(dǎo)與轉(zhuǎn)化尚需時間,辦公樓市場有效需求不足的突出癥結(jié)仍待破解���。”仲量聯(lián)行北京商業(yè)地產(chǎn)部高級董事張斯亮表示:“租戶或?qū)⒗^續(xù)尋找成本節(jié)約或品質(zhì)升級機(jī)會�����,促使業(yè)主積極調(diào)整租賃策略爭取客戶�����,搶占市場先機(jī)���。預(yù)計2025年北京甲級辦公樓租金將下調(diào)14.8%。”

全年大宗交易資產(chǎn)類別呈現(xiàn)多樣化���,辦公樓仍為最主要成交類別�。2024年���,北京全年大宗成交累計總額427億元�,較去年有小幅提升�。四季度�,翰同資本完成對其位于三元橋的城市更新項(xiàng)目“三元·NEO”的成功出售��,買家為金鷹(亞洲)集團(tuán)����。另外,首創(chuàng)環(huán)保發(fā)布公告稱�����,擬以現(xiàn)金收購首創(chuàng)城發(fā)集團(tuán)所持有的首創(chuàng)·新大都園區(qū)部分樓宇產(chǎn)權(quán)��,交易價格約為7億元���。

2024年���,小體量交易為成交主力,同時����,法拍項(xiàng)目數(shù)量出現(xiàn)增多趨勢。2024年錄得5億元以下的交易占全年交易數(shù)量的三分之一�。從買家類型來看����,今年的投資型買家延續(xù)回歸趨勢����,投資型買家按成交金額占比上升至80%���。得益于公募REITs的常態(tài)化發(fā)行�,零售物業(yè)持續(xù)受到投資人的廣泛關(guān)注���。“盡管2024年商業(yè)地產(chǎn)市場普遍面臨挑戰(zhàn)����,我們?nèi)钥吹絻?nèi)資投資人�����、尤其是險資機(jī)構(gòu)�����,在零售物業(yè)及長租公寓賽道頻頻出手�。”仲量聯(lián)行中國區(qū)投資及資本市場業(yè)務(wù)運(yùn)營主管兼華北區(qū)負(fù)責(zé)人徐茜茜表示:“隨著工商業(yè)用地利好政策落地,資產(chǎn)估值將迎來直接的利好影響�,也將在未來持續(xù)推動投資市場的活躍度�。“

零售商業(yè)績受挫��,品牌擴(kuò)張需求走弱��。2024年全國零售商業(yè)績普遍承壓��,擴(kuò)張計劃暫時擱置�。四季度,零售地產(chǎn)市場新租需求減少的同時新開店鋪的級次也開始下調(diào)��。為了保持出租率��,市場的租賃活動逐步由新租轉(zhuǎn)向現(xiàn)有租約的續(xù)簽���。從業(yè)態(tài)分布來看�,餐飲租戶的流動性加劇����,退租及騰鋪帶來的替換需求占據(jù)了全市開店面積的43.5%;與此同時�,潮玩、寵物��、悅己等情緒消費(fèi)品類逆勢增長,開店面積占全市的24%���。

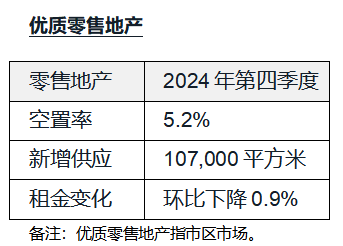

供應(yīng)壓力顯現(xiàn),空置率持續(xù)攀升��。第四季度全市共有五個新項(xiàng)目入市���,新增供應(yīng)62.8萬平方米��,其中52.1萬平方米集中在郊區(qū)市場��。2024年�,北京零售地產(chǎn)市場新增供應(yīng)量達(dá)到162萬平方米��,創(chuàng)歷史新高����,市場競爭日益激烈。在供應(yīng)擴(kuò)容且需求放緩的市場格局下�����,新增空置面積的去化周期有所延長��。市區(qū)空置率承壓上升0.4個百分點(diǎn)��,達(dá)到5.2%;而郊區(qū)空置率則上升1.3個百分點(diǎn)��,錄得9.0%���,創(chuàng)下七個季度以來的新高����。

租金徘徊于下行區(qū)間����,低位復(fù)蘇趨勢受阻。面對需求轉(zhuǎn)弱�����,業(yè)主方在租賃市場上不得不為新租和續(xù)租的品牌作出一定的租金讓步�。同時,由于新租品牌的定位普遍下降�,簽約租金水平也拉低了整體市場的平均租金。市區(qū)市場租金環(huán)比下降0.9%�,郊區(qū)則下跌1.4%。“展望2025年�����,零售商業(yè)績壓力將繼續(xù)抑制租賃需求,短期內(nèi)或難以出現(xiàn)顯著反彈����,需求活躍度表現(xiàn)預(yù)計將弱于2024年。同時����,零售企業(yè)對租金價格的敏感度提升�����,租金進(jìn)入溫和調(diào)整階段��。北京市區(qū)租金預(yù)計同比下跌2.5%個百分點(diǎn)���。與此同時���,2025年預(yù)計將有157萬平方米新增供應(yīng)入市,新項(xiàng)目開業(yè)率或?qū)⑦M(jìn)一步下降��,空置面積面臨較大去化壓力��。”仲量聯(lián)行華北區(qū)研究部董事紀(jì)明表示。

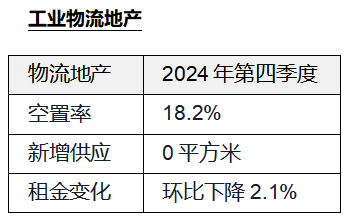

租金持續(xù)下行刺激下�,四季度北京物流市場成交量保持穩(wěn)定。由于租金持續(xù)下跌���,目前的低租金環(huán)境促使部分低標(biāo)倉租戶抓住窗口期進(jìn)行品質(zhì)升級��,搬遷至高標(biāo)倉����。多個超過5,000平方米以上的新租成交在四季度錄得����。不過,當(dāng)前經(jīng)濟(jì)環(huán)境下����,大部分租戶保持謹(jǐn)慎態(tài)度,低租金仍為租戶決策時的優(yōu)先考量因素�����。為實(shí)現(xiàn)降本需求�,四季度從北京外遷至津冀區(qū)域的租戶數(shù)量有所增加。供應(yīng)方面����,四季度無新增供應(yīng)入市����。受多家大型租戶向周邊區(qū)域遷移的影響��,加之新增需求不足以彌補(bǔ)流失的租賃空間���,北京的整體凈吸納量在四季度由正轉(zhuǎn)負(fù)��。全市整體空置率在此影響下上升0.7個百分點(diǎn)至18.2%。

業(yè)主進(jìn)一步加大租金優(yōu)惠力度以吸引租戶�����。四季度����,北京物流地產(chǎn)市場平均租金跌幅擴(kuò)大,環(huán)比下降2.1%�����,同比下降5.5%����。由于市場需求持續(xù)疲軟�,加之周邊地區(qū)低價競爭的沖擊�����,四季度更多的房東選擇通過大幅降低租金來吸引并保留租戶�����。其中�,平谷子市場租金下調(diào)幅度達(dá)各子市場中最高水平。鑒于平谷子市場在下季度將有大量新增供應(yīng)入市���,現(xiàn)有項(xiàng)目為搶占市場先機(jī)����,推出了可觀的租金折扣以期搶先填補(bǔ)空置面積���。

“租金跌幅預(yù)計將在2025年進(jìn)一步擴(kuò)大��。”仲量聯(lián)行華北區(qū)研究部負(fù)責(zé)人米陽表示:“預(yù)計2025年北京物流地產(chǎn)市場將迎來約157萬平方米的新增供應(yīng)����,這一數(shù)字約占當(dāng)前市場總存量的42%。值得注意的是�����,其中約92%的新增供應(yīng)集中分布于平谷�����,預(yù)計將使平谷躍升為北京體量最大的物流子市場�����。”過大的供應(yīng)壓力加之謹(jǐn)慎的市場情緒影響下����,預(yù)計2025年北京物流地產(chǎn)市場的租金跌幅將進(jìn)一步擴(kuò)大�����,超過2024年全年��。而租金的持續(xù)下行也將刺激空置面積加速去化�����,在此影響下2025年的全市凈吸納量預(yù)計將有所提升。

北京2024下半年高端酒店市場表現(xiàn)穩(wěn)定�,與2023年同期相比整體呈現(xiàn)平穩(wěn)上漲態(tài)勢。截至2024年11月��,北京高端酒店市場的平均房價(ADR)與2023年同期相比小幅下降�,但入住率有所上漲,每間可出租客房收入(RevPAR)呈增長態(tài)勢��。根據(jù)仲量聯(lián)行調(diào)研�����,北京高端酒店市場的餐飲業(yè)績表現(xiàn)在2024年以來持續(xù)走低�����,婚宴市場呈現(xiàn)顯著下降趨勢�,市場對明年北京高端酒店市場的餐飲消費(fèi)預(yù)期普遍持保守態(tài)度。

酒店市場下半年的業(yè)績表現(xiàn)也得益于旅游市場方面的復(fù)蘇���。北京在國內(nèi)旅游目的地排名中名列前茅��,特別是入境旅游市場方面���。得益于免簽政策對停留時間的延期以及入境口岸數(shù)量持續(xù)增加��,入境游為高端酒店市場帶來客源機(jī)會�。截至2024年11月��,國內(nèi)過夜游客達(dá)到3,868萬人次���,同比增長8.4%��;北京接待入境游客合計354萬人次����,同比增長189%�����,增長態(tài)勢顯著��。其中入境過夜游客達(dá)到167萬人次,同比增長86.2%�����。免簽政策紅利預(yù)計將持續(xù)利好北京高端酒店市場�����。此外�����,Sibos年會(Swift國際銀行業(yè)運(yùn)營大會)在2024年10月份成功舉辦��,為北京帶來1萬多名來自150多個國家和地區(qū)的參會人員��,會議持續(xù)4日��,也為北京酒店市場帶來可觀客源���。

北京高端酒店市場新增供應(yīng)量預(yù)計在未來兩年持續(xù)保持在低位�,2024年第四季度無新開業(yè)高端及以上酒店�����。根據(jù)仲量聯(lián)行數(shù)據(jù)���,與其他一線城市相比��,北京高端及以上的酒店供應(yīng)量在2024年及往后十年增速將維持在年均0.5%��。根據(jù)仲量聯(lián)行的調(diào)研���,北京正在運(yùn)營中的高端及以上酒店大多開業(yè)已久���,業(yè)主們更傾向于存量資產(chǎn)優(yōu)化與盤活,在現(xiàn)有的基礎(chǔ)上翻新���、改造以達(dá)到資產(chǎn)價值最大化���。

仲量聯(lián)行大中華區(qū)酒店及旅游地產(chǎn)事業(yè)部高級副總裁梁濤表示:“預(yù)計今年春節(jié)假期北京國內(nèi)旅客人次有望迎來高峰,對高端酒店市場需求起到一定支持作用�����。免簽政策的影響或?qū)⒊掷m(xù)利好入境市場��,為2025年北京的旅游和酒店市場消費(fèi)帶來機(jī)遇�。展望未來,北京乃至全國的高端及以上酒店的餐飲及婚宴需求存在不可忽視的挑戰(zhàn)����,酒店運(yùn)營方需在市場拓展、產(chǎn)品服務(wù)差異化等方面做好計劃�,尋求市場突破機(jī)會��。”

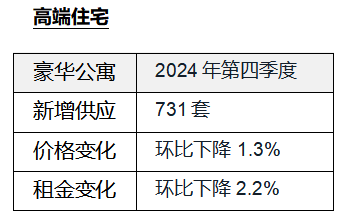

新政利好下高端住宅市場需求有所回暖。四季度北京高端住宅市場呈現(xiàn)出相對明顯的復(fù)蘇趨勢���,其中朝陽區(qū)和豐臺區(qū)的需求增長尤為顯著����。四季度北京高端住宅市場共成交1,330套����,環(huán)比增長44.7%,達(dá)到今年以來的最高水平���。價格方面����,隨著年終沖刺節(jié)點(diǎn)的到來���,開發(fā)商加大折扣力度以促進(jìn)銷量增長�����,帶動高端住宅新房價格環(huán)比下降1.3%����。在二手房市場,伴隨著需求的逐步回暖��,業(yè)主逐漸縮減了價格方面的優(yōu)惠力度���。租金方面���,盡管供應(yīng)壓力在四季度略有緩解,但租賃需求依然疲軟��。四季度更多業(yè)主開始采取直接降低租金的方式來促進(jìn)交易����,租金環(huán)比下降2.2%。

隨著市場需求穩(wěn)步回升���,房價跌幅有望收窄�����。10月1日起�,北京正式實(shí)施了購房新政��,其中包括下調(diào)個人住房貸款最低首付款比例、調(diào)減非京籍家庭購房社保繳納年限要求等�。“購房新政的實(shí)施預(yù)計將繼續(xù)提振市場情緒,并進(jìn)一步增強(qiáng)開發(fā)商與購房者的市場信心�����。在此積極影響下���,預(yù)計北京高端住宅市場成交勢頭將在2025年保持平穩(wěn)。”米陽表示:“我們預(yù)計2025年開發(fā)商將繼續(xù)提供價格優(yōu)惠以促進(jìn)銷量回升���。不過����,隨著需求逐步復(fù)蘇與高價新項(xiàng)目陸續(xù)入市�����,2025年的新房價格跌幅相較于2024年將明顯收窄���。”

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號