啟用流量當紅小生做品牌代言人,先有華晨宇����、后有肖戰(zhàn),百年品牌青島啤酒試圖抓住新生代消費者的心路人皆知���,但在資本眼里一切不過徒然�。

昔日“深情款款” 今朝分手也徹底

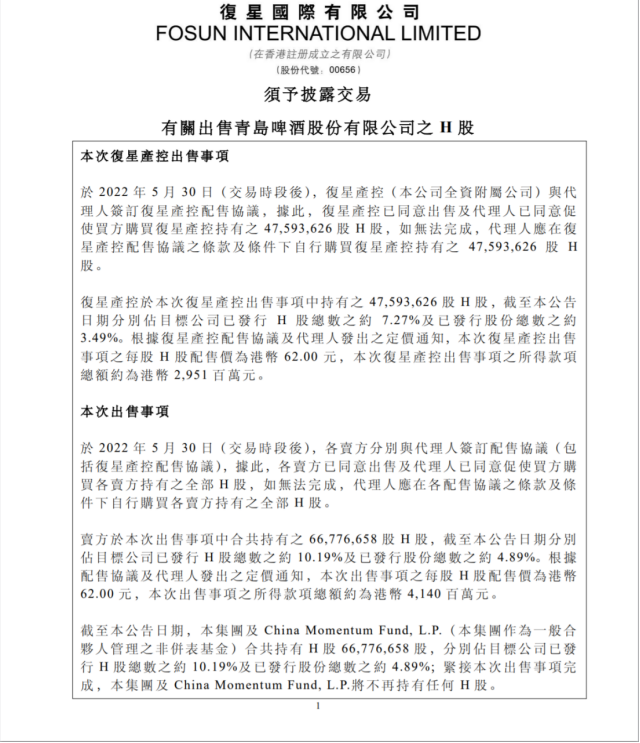

早在2017年12月���,朝日集團與復星國際簽署股份購買協(xié)議��,擬將其所持青島啤酒2.43億股H股(約占公司總股本的17.99%)轉讓給復星國際��,總作價約為66.17億港元��。交易完成后���,復星國際則成為了青島啤酒的第二大股東����。

當時���,復星國際董事長郭廣昌直言“感到很榮幸”�,還在發(fā)表的短文《我和青島啤酒的故事》中稱“寧可省了兩頓飯�,也要喝上青島啤酒”,還希望復星國際和青島啤酒一起長期共同發(fā)展�。

復星國際入股之后,青島啤酒H股股價便進入到了上漲通道�。但“甜蜜的時光”總是短暫,自2020年以來�,復星國際便多次減持青島啤酒股票。

直到2022年5月31日���,復星國際對外披露�,附屬公司同意以62/股港元出售青島啤酒6677.67萬股H股股份,出售所得款項總額約為41.4億港元���;出售事項完成后����,復星國際將不再持有任何青島啤酒H股�。

然而,一邊清倉青島啤酒股份�,退出啤酒賽道;一邊在白酒賽道快速尋找“新歡”��,復星國際這一舉動也引發(fā)行業(yè)高度關注����。

大公快消了解到,復星國際旗下公司在白酒行業(yè)接連“落子”����,在將金徽酒��、舍得酒業(yè)的控制權“收入囊中”之后���,仍舊蠢蠢欲動����。

近日又有消息稱,復星國際旗下公司或將完成對貴州省仁懷市茅臺鎮(zhèn)夜郎古酒業(yè)股份有限公司的投資�。

對此,業(yè)內人士告訴大公快消�,青島啤酒這樣的巨無霸雖然利潤維持了雙位數增長勢頭,但收入增長幅度僅為低個位數�,然而,一線白酒企業(yè)的收入�����、利潤基本都是雙位數甚至是高雙位數增長����,白酒產品的升級空間更大,就連華潤啤酒都戰(zhàn)略入股了金種子集團(金種子酒母公司)�����,那復星國際從青島啤酒撤退����,轉而積極擁抱白酒�,自然就可以理解了��。

啤酒進入穩(wěn)定期 增長不敵白酒

事實上��,對于青島啤酒而言����,二股東的離去早有預兆。

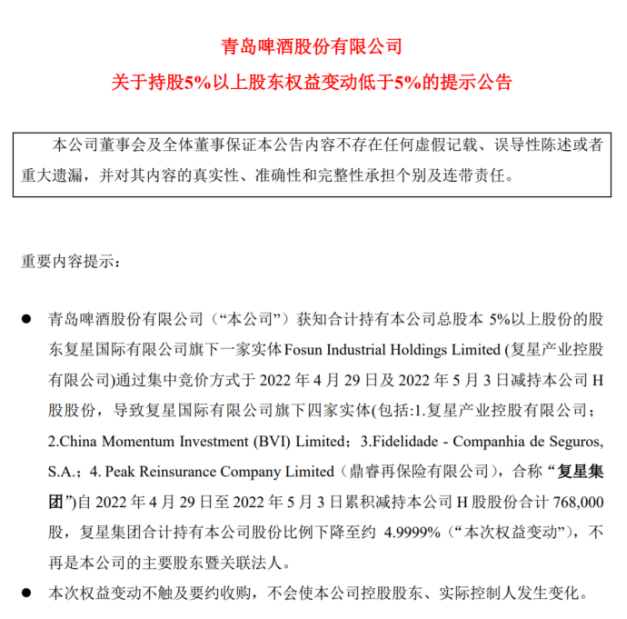

5月6日�,青島啤酒發(fā)布公告,獲知合計持有本公司總股本5%以上股份的股東����,即復星國際旗下一家實體FosunIndustrialHoldingsLimited(復星產業(yè)控股有限公司)通過集中競價方式于2022年4月29日及2022年5月3日減持本公司H股股份,導致復星國際旗下四家實體合計持有青島啤酒的股份比例下降至5%以內�����,不再是青島啤酒的主要股東暨關聯法人����。

在此后的一個月內,復興國際便迅速撤出青島啤酒�,從此全身而退。

白酒營銷專家蔡學飛表示����,復星國際清倉青島啤酒股份,屬于正常的投資撤出行為���。復星國際通過投資青島啤酒已獲得豐厚的收益���,在當前資本市場走勢偏弱的情況下,這也是一種保護既得利益的體現��。

眾所周知�����,我國既是啤酒生產大國�����,也是啤酒消費大國����,且華潤啤酒、青島啤酒���、百威英博���、燕京啤酒以及嘉士伯�,5大品牌合計占了啤酒行業(yè)70%以上的市場份額�,行業(yè)集中度較高。

因此�,市場普遍認為啤酒行業(yè)已經進入穩(wěn)定期,啤酒企業(yè)的收入增長速度放緩�����,利潤提升主要依靠產品結構升級以及關閉低效工廠����、減少員工數量。

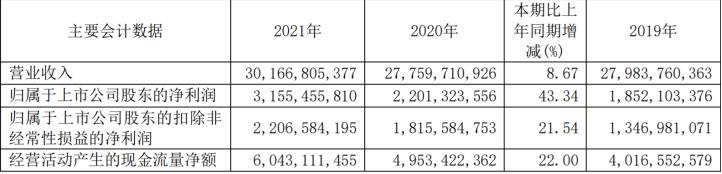

以青島啤酒為例��,2021年實現營業(yè)收入約為301.67億元����,與2020年277.6億元相比,增長8.67%�;此外,作為啤酒行業(yè)高端化的先驅之一�,華潤啤酒堪稱近年來啤酒行業(yè)的“一抹純色”,且已將喜力中國“招致麾下”�����,但2021年營業(yè)收入同比增幅也不過6.2%而已;同期,燕京啤酒實現營業(yè)收入約119.61億元��,同比增長9.45%����。

然而��,大公快消統(tǒng)計發(fā)現��,2021年貴州茅臺����、五糧液、洋河股份���、瀘州老窖��、山西汾酒����、酒鬼酒和舍得酒業(yè)等15家白酒類上市公司的收入都保持了雙位數增長勢頭��,其中舍得酒業(yè)和酒鬼酒的收入增幅都在八成以上。

由于在H股上掛牌�,華潤啤酒并未披露2022年一季報,所以收入增長情況不得而知���。但進入2022年第一季度���,青島啤酒的營業(yè)收入約為92.08億元,同比增長僅為3.14%�;同期,燕京啤酒的營業(yè)收入約為31億元���,同比增加11.66%左右��。

青島啤酒一季度財報截圖

但是���,大公快消注意到,2022年第一季度�����,A股上的20家白酒類上市公司�����,其中19家收入都是雙位數增長,且收入增幅都在20%以上的白酒類上市公司達到了11家�。

對此,業(yè)內人士指出�,啤酒行業(yè)已進入成熟期,市場份額高度集中����,啤酒企業(yè)的收入增長幅度較低����,特別是青島啤酒這樣的巨無霸,能夠保證收入正增長就算利好了����。但在白酒行業(yè)中,莫說區(qū)域白酒企業(yè)�,就連貴州茅臺、五糧液這樣的大龍頭�,收入都是在持續(xù)雙位數發(fā)展。

“白酒行業(yè)正進入新一輪繁榮的長周期�。”在今年5月27日舉行的2021年年度股東大會上,五糧液董事長曾從欽明確表示�,白酒行業(yè)結構性繁榮的長周期沒有改變,未來�����,白酒行業(yè)的機遇是長期性的行業(yè)結構性增長。

正是看準了白酒行業(yè)未來機遇和未來的成長力����,才使得復興國際拋棄啤酒賽道,加速布局白酒賽道����。

啤酒PK白酒 利潤成色不足、毛利率偏低

啤酒消費對品質的訴求越來越高���,市場呈現出高端化趨勢�����。消費端的升級促使生產端優(yōu)化產品結構��,使啤酒企業(yè)不斷實現從規(guī)模向結構的戰(zhàn)略轉型��。

正如啤酒行業(yè)專家方剛所言:“基于消費升級或高端化的競爭維度�����,可以說上帝給國產啤酒關上一扇門����,也打開了一扇窗。”

因此�,券商紛紛在研報中表示,受益于消費升級���,疊加龍頭企業(yè)積極推動的產品高端化�����,啤酒行業(yè)的利潤開啟了新一輪的成長周期��。

以青島啤酒為例,2021年青島啤酒歸屬于上市公司股東的凈利潤約為31.56億元��,相較于2020年22.01億元����,增幅在43%左右。但是�,如果扣除非經常性損益,那么2021年青島啤酒歸屬于上市公司股東的扣除非經常性損益的凈利潤同比增幅不到22%�。

青島啤酒2021年年報截圖

無獨有偶,2021年燕京啤酒歸屬于上市公司股東的約為2.28億元,同比增幅在15.82%左右���;但歸屬于上市公司股東的扣除非經常性損益的凈利潤不到1.72億元���,同比增長10.15%左右。

燕京啤酒2021年年報截圖

另外�,2021年,華潤啤酒歸母凈利潤暴增119.1%�,高達45.87億元,可是其中13億元收益卻來自賣地���,僅此一項��,就為華潤啤酒帶來了約三成的利潤��。

更為重要的是���,華潤啤酒、青島啤酒的利潤表現突出���,也有關廠裁員的原因��。

比如青島啤酒��,擁有的全資和控股的啤酒生產企業(yè)數量從2020年60家降至2021年58家���,且2021年�,青島啤酒在職員工數據合計為32947人����,較上年減少了2731人。

而華潤啤酒2021年也停止經營5家啤酒廠�����,全年共聘用約2.5萬人��,較2020年減少兩千人�,華潤啤酒CEO侯孝海透露,預計2022年還要關閉兩到三家工廠���。

雖然燕京啤酒并未在業(yè)績報告中提及是否關閉工廠,但在職員工的數量合計卻從2020年2.7984萬人降到了2021年2.6145萬人�。

與青島啤酒、華潤啤酒關廠裁員截然不同�����,國內大中型白酒企業(yè)都在升級改造老舊工廠,并積極地新建工廠��、擴大產能��,風景哪邊更好���,資本心中自有一桿秤��。

眾所周知�����,毛利率是企業(yè)盈利能力強弱的一個重要評判指標�����,與白酒企業(yè)的高毛利率相比����,啤酒企業(yè)的低毛利率自然就“相形見絀”了�����。

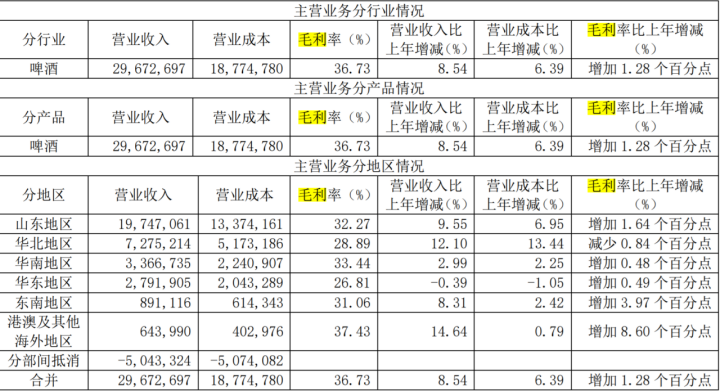

2021年���,青島啤酒的啤酒業(yè)務毛利率為36.73%�,分地區(qū)來看,港澳及其海外地區(qū)毛利率最高�����,達到了37.43%��,而華東地區(qū)則最低�����,僅為26.81%���。

青島啤酒2021年年報截圖

同期����,華潤啤酒的整體毛利率則為39.2%�,且2017年至2020年,華潤啤酒的毛利率持分別是33.7%��、35.1%�、36.8%和38.4%�。

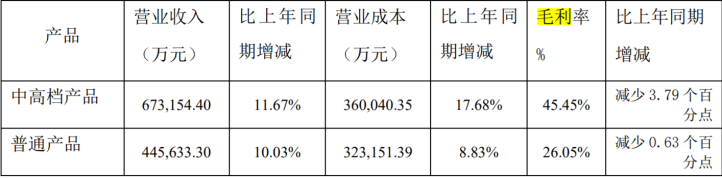

然而����,燕京啤酒并未公布2021年啤酒業(yè)務和整體的毛利率����,但中高檔產品和普通產品的毛利率各在45.45%和26.05%左右。

燕京啤酒2021年年報截圖

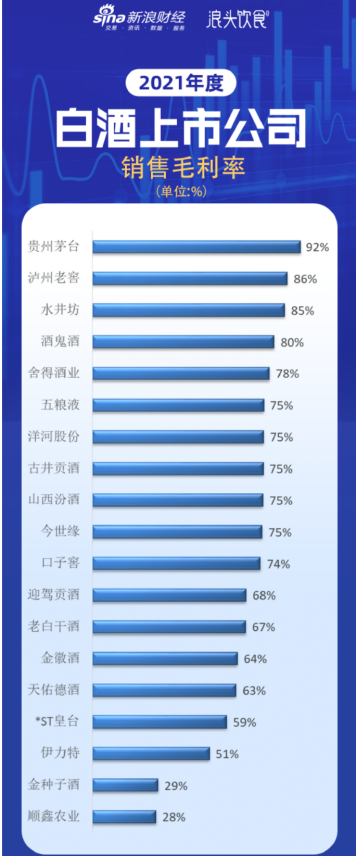

如此對比來看�,2021年,白酒企業(yè)的毛利率可謂是“風景這邊獨好”���。

據統(tǒng)計�,2021年�����,貴州茅臺����、瀘州老窖、水井坊�、酒鬼酒、舍得酒業(yè)�、五糧液、洋河股份����、古井貢酒�、山西汾酒���、今世緣���、口子窖、迎駕貢酒�、老白干酒、金徽酒���、天佑德酒����、*ST皇臺���、伊力特���、金種子酒和順鑫農業(yè)的毛利率分別在92%、86%���、85%����、80%���、78%�、75%���、75%��、75%�����、75%��、75%����、74%���、68%���、67%����、64%�����、63%���、59%����、51%����、29%和28%左右。

據悉���,順鑫農業(yè)擁有白酒��、地產和豬肉三大板塊��,毛利率偏低主要是受到豬肉業(yè)務的拖累���,而金種子酒2021年還處于凈利潤為負的狀態(tài)之中�。

更讓人艷羨的是���,就連*ST的皇臺都擁有59%的毛利率�����,可見白酒企業(yè)的吸金能力有多強,這也是復星國際頻頻飲下“白酒”的一個重要基石��。