白酒江湖里一直流傳著“鐵打的‘茅五’����,流水的‘老三’”。

從“茅五瀘”到“茅五洋”再到“茅五劍”�,白酒頭兩席的位置始終被茅臺和五糧液占據(jù)著,多年來巋然不動(dòng)���,唯有探花不斷更迭����,由瀘州老窖�����、洋河股份���、劍南春輪番“卡位”�����。

作為濃香型鼻祖����,瀘州老窖在2010年以前曾多次擔(dān)任“探花郎”的角色��,直至后來因戰(zhàn)略失誤被洋河股份趕超��,此后一直在四五六位徘徊���。

2015年�����,瀘州老窖迎來新任董事長劉淼�。這位從1999年開始就在瀘州老窖工作的“老兵”�����,甫一上任����,就給公司制定了“重回前三”的目標(biāo)��。此后幾年�,劉淼更是多次公開喊話��,僅2018年一年���,他就重申了至少七次要“重回前三”�����,可見追趕之心尤為迫切。

不過盡管口號喊得震天響�����,但七年過去���,瀘州老窖的目標(biāo)始終未能實(shí)現(xiàn)���。而且不僅如此,山西汾酒還有大有在一旁“彎道超車”之勢��。

進(jìn)入2022年三季度,白酒銷售迎來旺季����,此時(shí)多家白酒上市公司也相繼發(fā)布了2022年三季度業(yè)績業(yè)績報(bào)告。這也意味著���,新一輪排位已經(jīng)開始�����。

“前有猛虎�����,后有追兵”���,對于瀘州老窖來說,一場激烈的角逐正在上演��。

“逐三”夢想落空��,營收反倒降至行業(yè)第五

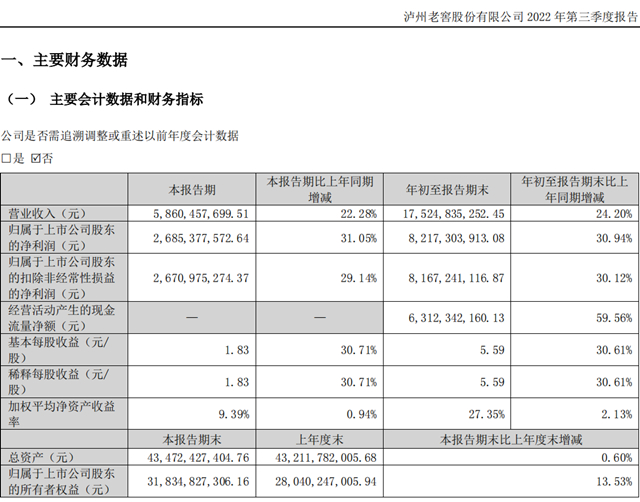

大公快消梳理上市酒企公告發(fā)現(xiàn)��,今年前三季度���,瀘州老窖的營業(yè)收入175.25億元��,同比增長24.2%��;歸屬于上市公司股東的凈利潤82.17億元�����,同比增幅在30.94%左右��。其中第三季度營業(yè)收入和歸屬于上市公司股東的凈利潤的增幅各在22.28%和31.05%左右��。

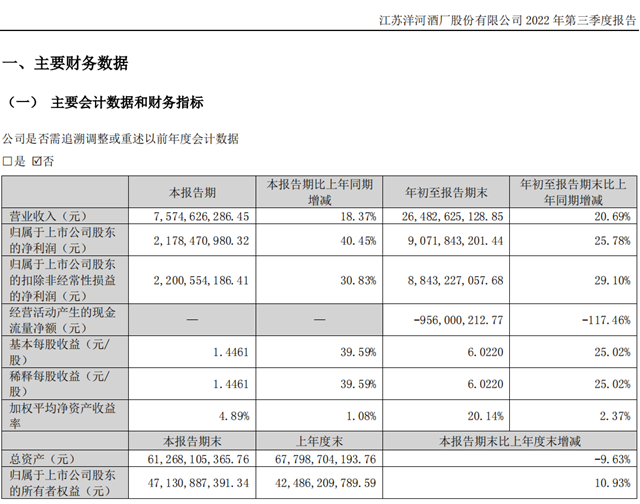

而洋河股份今年前三季度實(shí)現(xiàn)營收264.83億元左右��,同比增長20.69%左右�;歸屬于上市公司股東的凈利潤90.72億元左右�����,同比增長25.78%左右�����。而第三季度實(shí)現(xiàn)營收75.75億元左右��,同比增長18.37%;歸屬于上市公司股東的凈利潤21.79億元左右��,同比增長40.45%����。

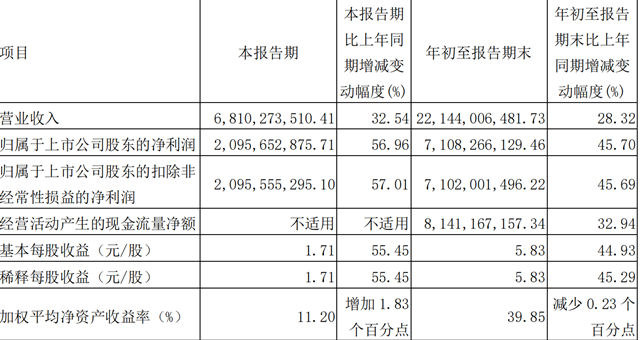

山西汾酒今年前三季度實(shí)現(xiàn)營業(yè)收入221.44億元,同比增長28.32%����,歸屬于上市公司股東的凈利潤71.08億元左右,同比增長45.7%�����。其中第三季度���,公司實(shí)現(xiàn)營業(yè)收入約為68.1億元�,同比增長約32.54%�;歸屬于上市公司股東的凈利潤約20.96億元,同比增長約57%���。

因此�,從營收來看����,瀘州老窖已經(jīng)顯著落后于洋河股份�、山西汾酒了�����,降至白酒行業(yè)第五�����。

事實(shí)上����,根據(jù)以前公布的數(shù)據(jù),今年上半年�����,瀘州老窖就曾以116.64億元的收入����,輸給了營收達(dá)到189.08億元的洋河股份和營收達(dá)到153.34億元的山西汾酒���。

值得注意的是����,在2021年,瀘州老窖的營收曾大于山西汾酒�,前者為206.42億元,后者為199.71億元�。如今看來,瀘州老窖不僅凈利潤未能趕上洋河股份�����,且在營收方面依然落后于洋河股份�,又被山西汾酒大幅反超了。

白酒專家歐陽千里曾表示:“所謂名次之爭���,實(shí)則是銷售額之爭����。”

從山西汾酒的年報(bào)和半年報(bào)中可以發(fā)現(xiàn)��,去年以來�,山西汾酒便開始在省外瘋狂擴(kuò)張。2021年��,該公司新增了628家經(jīng)銷商,2022年上半年又新增了124個(gè)�����,截至今年上半年末山西汾酒共有3648家經(jīng)銷商��。

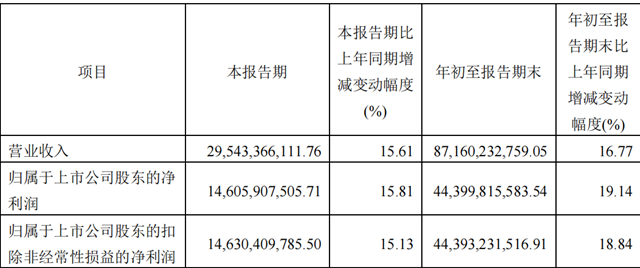

與此同時(shí)�,在已知三季度業(yè)績的酒企中,山西汾酒于2022年第三季度的營收和凈利潤也是同比漲幅最高的一家���,分別達(dá)到32.54%和57%�����。即便強(qiáng)如貴州茅臺�,第三季度營收也才同比增長約15.61%���,凈利潤同比增長約15.81%�??梢娚轿鞣诰频陌l(fā)展勢頭十分迅猛,全面超越瀘州老窖��,將是大概率事件�。

反觀瀘州老窖���,單看2022年半年報(bào)數(shù)據(jù)�����,該公司在今年上半年共減少了391家經(jīng)銷商�����,凈減少257家����,相較于去年同期減少了近20%。

而在業(yè)績增速方面�����,瀘州老窖一季度營收同比增長26%���,凈利潤同比增長32.72%�����;二季度營收同比增長24.09%����,凈利潤同比增長28.97%;三季度營收和凈利潤的增幅在22.28%和31.05%左右���。同樣都沒趕上山西汾酒�����。

中國食品分析師朱丹蓬指出���,瀘州老窖目前可以壓貨的渠道、經(jīng)銷商已經(jīng)滿負(fù)荷了��,而山西汾酒的全國化渠道拓展還在進(jìn)行中���,所以山西汾酒還有大量空白市場可以實(shí)現(xiàn)增長�����。

長期以來�����,瀘州老窖����、洋河股份、山西汾酒在白酒“探花”頭銜下一直廝殺得十分焦灼�。如今瀘州老窖還沒翻過洋河股份這座大山�,山西汾酒這枚勁敵便已環(huán)伺周圍,這對劉淼來說不可謂不焦慮�����。

值得一提的是�,山西汾酒曾在2021年年報(bào)中稱“2022年力爭營業(yè)收入較上年度增長25%左右”。此外�,該公司還立志要在“十四五”末,即2025年進(jìn)軍白酒行業(yè)第一陣營�����。這對目前還在“爭三保四”的瀘州老窖來說�,無疑是一個(gè)巨大的壓力。

低端失守����,次高端無優(yōu)勢

對于瀘州老窖發(fā)展的壓力,有業(yè)內(nèi)人士認(rèn)為���,近些年來��,以高端酒為主要產(chǎn)品的白酒企業(yè)發(fā)展勢頭更強(qiáng)勁��,茅臺��、五糧液強(qiáng)勢盤踞中國白酒行業(yè)前二���;但瀘州老窖旗下只能依賴國窖1753這一個(gè)高端大單品����,且受到茅臺和五糧液的追打�����、壓制�,難以打開更多市場空間。

事實(shí)上���,從收入構(gòu)成來看��,瀘州老窖的第一大收入來源并非白酒業(yè)務(wù)��,而是貿(mào)易業(yè)務(wù)�。數(shù)據(jù)顯示,2021年���,瀘州老窖來自該業(yè)務(wù)的營業(yè)收入達(dá)到383.8億元��,同比增長約35%�����,占總營業(yè)比例為53.29%。

而從白酒業(yè)務(wù)的各檔產(chǎn)品來看�����,盡管瀘州老窖的低端產(chǎn)品營收不及中高端產(chǎn)品�����,但在銷量上前者似乎更勝一籌�����。

數(shù)據(jù)顯示���,2021年瀘州老窖中高檔酒類營收為183.97億元���,同比增長29%�����,占總營收比例高達(dá)89.12%�����;其他酒類營收則為20.18億元����,同比減少8.74%�����,占總營收比例為9.78%��。

銷量方面�����,2021年瀘州老窖中高檔酒銷售了3.18萬噸���,同比提升25.42%����,占總銷量比例為40.87%;其他酒類銷量則為4.61萬噸����,同比減少51.82%,占總銷量比例為59.25%�����。

值得注意的是���,瀘州老窖低端產(chǎn)品的銷量下滑主要是由于二曲類產(chǎn)品銷量大幅下降,同時(shí)存活周轉(zhuǎn)天數(shù)從532增加到了730天���,顯示出產(chǎn)品動(dòng)銷不利的情況�����。而基于其他酒類銷量的下滑�����,去年全年瀘州老窖的總銷售量也下滑了35.64%至7.78萬噸�,在A股所有白酒上市公司中排名倒數(shù)第一。

資料顯示���,二曲酒系列是瀘州老窖低端白酒的代表產(chǎn)品�,屬于調(diào)香白酒���,售價(jià)僅十幾元�����。2016年�����,瀘州老窖還曾在此系列上經(jīng)歷過“標(biāo)簽門”事件����,大量消費(fèi)者質(zhì)疑瀘州老窖的二曲酒違法國家標(biāo)準(zhǔn)生產(chǎn)�,不過去年該系列產(chǎn)品就因“新國標(biāo)”的壓力而停產(chǎn)。目前���,瀘州老窖已推出了新品黑蓋二曲����,但市場預(yù)期并不理想。

中金公司研報(bào)稱����,近年來次高端白酒價(jià)位空間持續(xù)上移和拓寬,目前進(jìn)入市場深化運(yùn)營的新階段�,次高端白酒有望迎來恢復(fù)性增長。不過中泰證券研報(bào)也指出�,相較于次高端價(jià)格帶酒鬼酒、山西汾酒等品牌來說��,瀘州老窖估值處在略低水平�。

《巴倫周刊》曾表示,瀘州老窖重返前三仍有壓力���。壓力主要來源于行業(yè)競爭對手不斷地聚焦主業(yè)���,業(yè)績表現(xiàn)優(yōu)異����,此外也來源于瀘州老窖的自身產(chǎn)品結(jié)構(gòu)升級及全國化擴(kuò)張仍有待兌現(xiàn)。

一邊是新國標(biāo)給低端產(chǎn)品帶來的壓力��,一邊是次高端酒的優(yōu)勢不足,在努力回歸三強(qiáng)的路上�,高端酒或許成了瀘州老窖最后的希望。

根據(jù)塔堅(jiān)研究市場數(shù)據(jù)�����,2021年高端白酒約1600億元的銷售規(guī)模中���,主要參與者為貴州茅臺���、五糧液和瀘州老窖,市場份額占比分別為57.3%�����、30.1%�����、8.6%�����。從細(xì)分市場看�����,雖然瀘州老窖的國窖1573在高端酒市場依舊實(shí)力不俗,但相比茅臺和五糧液��,份額仍有不小差距����。

朱丹蓬表示:“瀘州老窖“重回三甲”的重要指標(biāo)在于高端產(chǎn)品。目前整個(gè)中國白酒已經(jīng)回歸價(jià)值導(dǎo)向���,包括酒文化����、酒企品牌價(jià)值����、服務(wù)體系、全產(chǎn)業(yè)鏈以及與消費(fèi)者互動(dòng)等因素都至關(guān)重要�。同時(shí),新生代消費(fèi)者的培養(yǎng)也十分關(guān)鍵�����。”

值得一提的是��,2022年���,現(xiàn)年53歲的劉淼再次將“堅(jiān)定重回中國白酒行業(yè)前三”正式列入了瀘州老窖“十四五”發(fā)展戰(zhàn)略中���,并且明確“2022年實(shí)現(xiàn)200億+,2025年突破300億+”�。據(jù)了解,劉淼還有7年退休�。對于未來瀘州老窖何時(shí)實(shí)現(xiàn)這一計(jì)劃,大公快消將持續(xù)觀察����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號