近日��,一家位列“百億陣營”的酒企成為被執(zhí)行人引起眾人注意�����。

企查查顯示,貴州國臺酒業(yè)集團股份有限公司(以下簡稱“國臺酒業(yè)”)��、貴州國臺酒業(yè)銷售有限公司于1月17日成被執(zhí)行人����,執(zhí)行標的分別均為約101.40萬元���。據悉,此次案件案由為票據追索權糾紛��,原告為天津天河偉業(yè)建設工程公司���。

大公快消還注意到�,企查查深度風險分析顯示,國臺酒業(yè)有78條裁判文書記錄�,其中作為被告的文書占比90.91%�����,涉案案由為企業(yè)出資人權益確認糾紛的案件最多����。

除了上述問題���,近幾年國臺酒業(yè)的處境似乎可以稱之為“進退維谷”�����。但是,這家肩負這眾多投資者����、經銷商殷切期望的知名醬酒企業(yè),究竟遇到了怎樣的問題�?

IPO前夕收購虧損的懷酒酒業(yè)

IPO后收到證監(jiān)會47問

據了解����,國臺酒業(yè)為我國現代中藥企業(yè)天士力大健康產業(yè)投資集團累計斥資約40億元打造的茅臺鎮(zhèn)第二大釀酒企業(yè)。該公司成立于2001年3月22日��,法人����、董事長為閆希軍�����。

在2022年全國經銷商代表大會上��,國臺酒業(yè)方面表示�����,2021年含稅銷售額從2020年的40多億躍升至百億規(guī)模,品牌價值超千億�����、投產超萬噸���、庫存老酒超5萬噸��,2022年國臺計劃目標含稅銷售額為115億左右��。

但令人疑惑的是,這家酒企已然步入百億陣營���,為什么直到現在仍未上市���?

事實上����,早在2011年,國臺酒業(yè)就宣布開啟上市計劃���,2018年11月,國臺酒業(yè)啟動IPO股改�����,并于2019年4月整體變更為股份有限公司��。2019年6月���,該公司發(fā)布了“擬首次公開發(fā)行股票并上市輔導備案材料”�����。到了2020年,國臺酒業(yè)遞交了兩次招股說明書�。

證監(jiān)會平臺顯示,國臺酒業(yè)于2020年5月22日首次在滬市主板遞交招股書�,同年11月證監(jiān)會已就國臺酒業(yè)首發(fā)上市申請材料下達了反饋意見���,要求公司就收購懷酒酒業(yè)有關事項�、實控人關聯企業(yè)同業(yè)競爭問題��、實控人關聯交易問題����、經銷商持股問題、“國臺”系列商標所有權問題等作進一步說明�。2020年12月3日����,國臺酒業(yè)遞交了更新后的招股書����。

招股書顯示�,國臺酒業(yè)擬公開發(fā)行不超過4282.10萬股人民幣普通股(A股)��,募集資金25億元將用于投資年產6500噸醬香型白酒技改擴建工程項目及補充流動資金�。

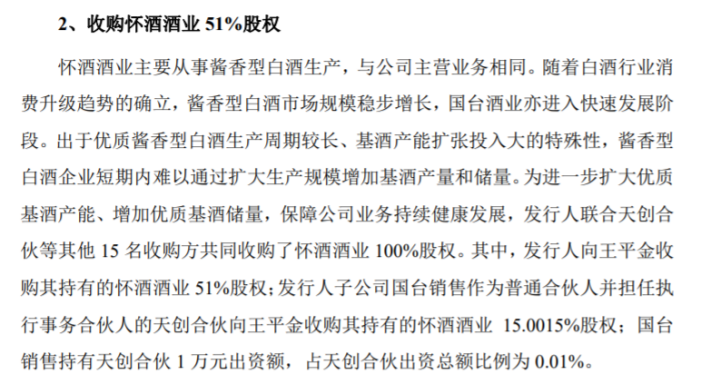

值得一提的是,國臺酒業(yè)還擁有“2022年酒業(yè)并購第一案”���。在沖擊IPO前夕,國臺酒業(yè)收購了聯合天創(chuàng)合伙等其他15名收購方共同收購了醬酒企業(yè)懷酒酒業(yè)100%股權�����。其中���,國臺酒業(yè)向原股東王平金收購其持有的懷酒酒業(yè)51%股權。

至此�����,國臺酒將擁有國臺酒業(yè)、國臺酒莊��、國臺懷酒三大基地��。彼時��,國臺酒業(yè)母公司天士力控股集團副總裁、國臺酒業(yè)副董事長葉正良還表示����,這三個生產基地將為國臺高質量高速度發(fā)展再添引擎�����。預計從2026年起���,國臺酒業(yè)產能將穩(wěn)定在2.6萬噸到2.8萬噸����。

然而��,懷酒虧損的業(yè)績也是國臺不容忽視的問題���。招股書顯示��,2017年-2019年���,懷酒酒業(yè)營收分別為149.24萬元、637.28萬元���,1782.75萬元�;凈利潤分別為-1009.29萬元�、-673.85萬元�����、-5195.63萬元�����。

在首次遞交招股書后�,證監(jiān)會在2020年11月對其下發(fā)47項反饋意見,其中就包括要求其說明收購懷酒酒業(yè)的原因與商業(yè)合理性���,與收購前懷酒酒業(yè)的股東、董監(jiān)高是否存在關聯關系����、親屬關系等。對此�����,國臺酒業(yè)表示��,收購懷酒酒業(yè)有利于國臺酒業(yè)擴大優(yōu)質基酒產能、增加優(yōu)質基酒儲量����,保障國臺酒業(yè)業(yè)務持續(xù)健康發(fā)展;此外��,通過收購懷酒酒業(yè)擁有的土地使用權為國臺酒業(yè)通過對其后續(xù)技改進一步提高產能奠定了基礎�����。

歷時十年

主動申請終止IPO審查

不過����,收購一家虧損的酒企并不妨礙眾人對國臺酒業(yè)的看好�����。

國臺酒業(yè)總經理張春新曾在工作報告中指出�����,從2017、2018����、2019這三年的經濟指標來看�,國臺實現了三級跳式的持續(xù)跨越,銷售先后突破了10個億和20個億����,利潤由1個多億到2個多億再到4個億。作為上市考量的核心指標,國臺的經濟指標是達標的�����,甚至可以說是良好的�����。另一方面�����,公司運營治理和資產證照的合規(guī)性、完整性等方面�,整體進入達標驗收收尾階段。從現在來看���,國臺的上市進程應該是條件具備、上市目標的盡早實現���。

酒業(yè)分析師蔡學飛也曾提到,國臺酒業(yè)是有上市底氣的����。首先它有大資本背書���,閆希軍本人有豐富的資本運作經驗;其次處于醬酒核心產區(qū)��,有一定的產能和品質優(yōu)勢���;關鍵一點�,國臺酒業(yè)是目前醬酒產品結構升級最明顯的企業(yè)���。

但是���,在二次遞交招股書半年后,國臺酒業(yè)主動提出了終止審查���。證券時報報道顯示,2021年6月���,證監(jiān)會發(fā)布的《發(fā)行監(jiān)管部滬市����、深市主板首次公開發(fā)行股票企業(yè)基本信息情況表》顯示����,國臺酒業(yè)于2021年6月2日申請終止審查�。之后國臺也表示最晚2021年10月底再報IPO。然而截至2023年1月20日�,其上市動作仍未有任何新進展��。

可是��,在國臺酒業(yè)申請終止審查的前一天����,國臺酒輔導機構華西證券還在深交所互動易平臺上表示���,“國臺酒IPO項目尚在證監(jiān)會審核階段”����。

對此�,有業(yè)內人士認為,主要是關聯交易方面的問題�。據了解�,其招股書中所列前5大客戶中,3家為實控人閆希軍家族所控制的關聯企業(yè)�。2017-2019年��,國臺酒業(yè)總共向實控人所控制的44家企業(yè)銷售過商品�����,分別占公司當年總營收比例的8.9%、5.8%和4.2%���。

不過����,國臺酒業(yè)似乎并未受其影響�����,其業(yè)績仍然在路上“疾馳”���。

業(yè)績方面,2017年-2019年及2020年前6個月����,國臺酒業(yè)營業(yè)收入分別為5.73億元、11.76億元����、18.88億元�����、13.585億元�;凈利潤分別為4744.74萬元�、2.4億元、4.105億元����、2.445億元。閆希軍也曾提到�����,2020年集團營收約40億元���,2021年銷售額超過百億�����。也就是說���,國臺用五年時間將營收從不到6億元提高至百億����。

對此,有業(yè)內人士提出�,國臺酒業(yè)業(yè)績超速增長的可靠性是存疑的,不能排除國臺為沖擊上市刺激業(yè)績的可能性���。

在IPO沖擊失敗����、業(yè)績存疑種種問題的影響下,國臺酒業(yè)與經銷商之間更加“支離破碎”�。

經銷商聯合起訴

經銷模式“暴雷”?

2016年���,國臺酒業(yè)推出“股權激勵,廠商聯盟”計劃���,旨在通過股權激勵的方式與經銷商進行深度利益捆綁,為此拉動銷售業(yè)績����。在2017年“國臺上市暨股權合作簽約會”上,共有102名經銷商及投資人加入國臺股權激勵計劃����。

在上述計劃不斷激勵���、以及“醬酒”熱度不斷提高的背景下���,經銷商開啟了國臺酒的屯酒潮����。也是在此之后��,國臺酒業(yè)的業(yè)績開始飛速增長。

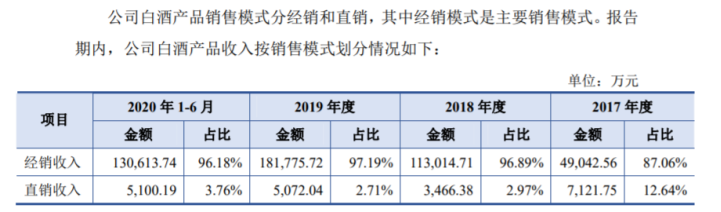

招股書顯示��,2017-2019年國臺酒業(yè)經銷商數量從318家增至799家���。在此期間,國臺酒業(yè)實現凈利潤0.47億元�����,2.4億元以及4.1億元�。期內�����,國臺酒業(yè)經銷模式實現的白酒銷售收入占主營業(yè)務收入的比例從87.06%增至97.19%��。

可以說����,經銷商在其“百億營收”之中有著至關重要的地位���。

但在其高調宣布“百億營收”后不久�����,有經銷商爆料稱,“2021年4季度開始�,一件國標酒的價格已經跌到2000元左右了。目前已經跌到1800一件�����,相當于300元一瓶��。但是�,經銷商的拿貨價格是349元一瓶�����。也就是價格已經嚴重倒掛���。自己手中還積壓了1500多件國標酒,庫存已經浮虧20萬了��。”

但在此之前���,國臺酒業(yè)旗下主力產品曾有多次價格上調情況。據北京商報��、金融界等報道��,自2019年底以來�,國標酒供貨價最高上調近200元/瓶���。最早于2019年12月1日,國臺酒業(yè)普調國標酒供貨價30元/瓶后�,又于2020年12月再次上調60元/瓶�。2021年2月初,國臺酒業(yè)再次針對國標酒進行提價���,各年份釀造國臺國標酒提價幅度不同,其中2014年釀造國臺國標酒提價高達100元/瓶���。2021年7月�����,國臺酒業(yè)將核心產品“國臺15年”價格提升至1499元/瓶。

對此����,有業(yè)內人士表示,連續(xù)漲價后�����,國臺酒業(yè)的品牌效應�����、品質支撐不了這個價格�,幾乎沒有性價比優(yōu)勢�。2021年下半年以來����,國臺酒業(yè)滯銷嚴重。品牌建設不是一朝一夕的����,如果盲目的提價,消費者是不認可的���。一方面是終端賣不動,另一方面是持股經銷商利用自身的價格優(yōu)勢���,向市場拋售庫存。這對普通經銷商形成致命打擊��。

廣東省食品安全保障促進會副會長朱丹蓬也曾公開表示��,隨著國臺IPO的連續(xù)失敗�,幾年下來��,經銷商的庫存能力不足��,庫存積壓��、動銷不力�����。而經銷商和終端商��,都不會看著滿倉庫積壓的白酒價格進一步倒掛�,因此價格倒掛會促使經銷商擔心手里的貨貶值,恐慌性拋售�����。

無獨有偶����,另有知情人士透露����,國臺酒業(yè)推出的增資擴股是定向增發(fā)����,最開始的股東���、經銷商基本都是原來天士力藥業(yè)的經銷商���,其產品經銷價比白酒行業(yè)招商價低,造成市場竄貨��,導致傳統(tǒng)經銷商庫存積壓�����。

在此背景下����,不少經銷商聯合起訴國臺酒業(yè)��,原因包括國臺酒業(yè)在合同期內����,經銷商按月打款的情況下����,廠房延遲發(fā)貨從而造成經濟損失����;另外還有拖欠年終返利、批酒制度朝令夕改等行為�。

對此����,朱丹蓬分析道,國臺把經銷商利益放在一邊,最終的結果就是���,酒賣出去了,百億銷售額的目標達成了�����,但是經銷商庫存積壓嚴重���,很多經銷商承受著非常大的壓力。“國臺忽視了��,如果國臺是艘巨輪�����,經銷商和渠道才是撐起巨輪的水�。”

價格虛高����、定價混亂無人買

又被指虛假宣傳

除了國標酒��,大公快消還注意到��,國臺酒業(yè)旗下文創(chuàng)產品���,也被曝出價格虛高、定價體系混亂等問題��。

官網顯示���,國臺文創(chuàng)共有6款酒���,包括盛世龍脈國臺生肖文化酒牛世長宏���、國臺清明上河圖(2022)、國臺年度記憶酒��、國臺建廠二十周年紀念酒����、國臺鼓舞中華酒�,建議零售價為1999元/瓶-8.8萬元/套不等��。

而在淘寶等購物平臺上�����,國臺清明上河圖價格為幾千上萬元不等。在國臺天貓旗艦店中�,清明上河圖折后價1.68萬元�,較官網定價便宜3199元,其另一款產品年度記憶酒折后價1157.53元��,較官網定價便宜841.47元��。截至2023年1月20日����,并未有消費者購買清明上河圖�,僅有1人付款購買年度記憶酒。

在產品價格下滑���、銷量下降的過程中,有關國臺酒業(yè)虛假宣傳的消息此起彼伏����。

從國臺酒業(yè)產品包裝上可以看到,其盒內面寫有“茅臺鎮(zhèn)第二大釀酒企業(yè)”字樣��,其產品及官網簡介部分宣稱其為“茅臺鎮(zhèn)第二大釀酒企業(yè)”�����,另外還在官網�����、部分媒體懸窗上寫有“年產正宗大曲醬香型白酒近萬噸”�����。對此�,業(yè)界有聲音傳出“以上均屬于虛假宣傳”��。

據了解��,國臺酒業(yè)一直對外宣傳其在2002年8月獲貴州省仁懷市茅臺鎮(zhèn)人民政府授予“茅臺鎮(zhèn)第二大釀酒企業(yè)”稱號,但事實卻是���,國臺酒業(yè)在2002年的企業(yè)字號根本不是“國臺”�����。彼時��,國臺酒業(yè)公司名稱為貴州仁懷茅臺鎮(zhèn)金士力酒業(yè)有限公司�����。

另外����,國臺酒業(yè)還被指出員工人數造假的問題�。官網顯示�,國臺酒業(yè)稱“解決就業(yè)4800余人”,但根據招股書����,2017、2018�、2019這三年,國臺集團員工分別為1571人���、1937人和2353人��。企查查顯示,國臺酒業(yè)2021年參保人數僅有266人�。遠不及其官網宣傳數字��。

不僅如此��,對于國臺酒業(yè)官網宣傳的“累計上繳稅費超過50億元”,也有人提出質疑�。招股書顯示,2017����、2018����、2019年三年納稅大約在6億元左右�����,截至2020年6月30日��,公司應交稅費余額約為2.04億元�����。另據公開信息可知���,該公司至今不過20年�����,其中前五年一直在釀造和儲存原酒,尚未對外開展白酒經營和銷售����,沒有繳納稅款,從2006年左右開始正式對外經營至今����,上繳稅費總計并未達到宣傳的50億元。

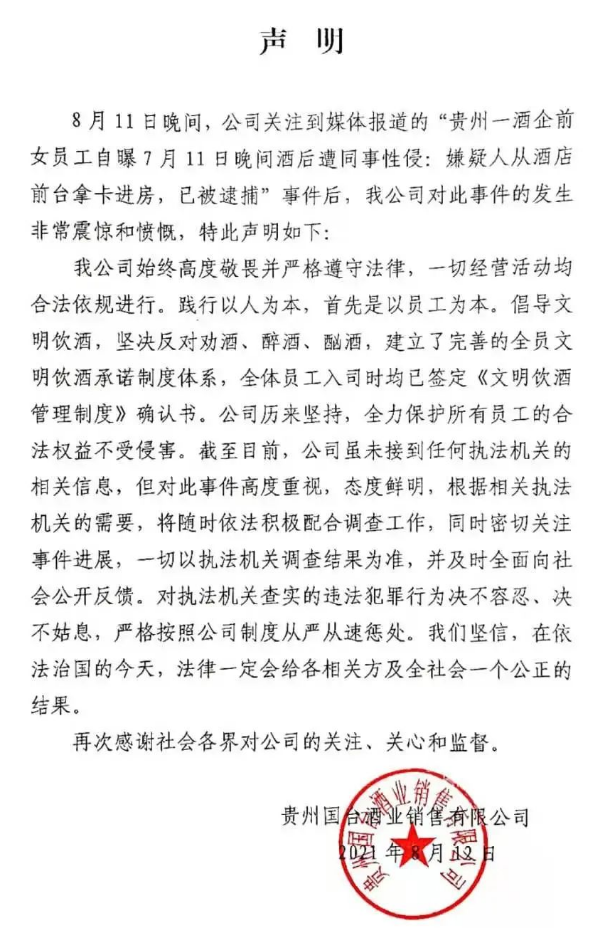

除此之外���,國臺酒業(yè)負面新聞不斷�����。2021年8月�����,國臺酒業(yè)被爆出一則丑聞“女員工醉酒被侵犯����,舉報遭開除”���。據了解�����,國臺酒業(yè)全資子公司前員工公開爆料稱在公司組織的活動飲酒后����,被同事實施性侵,雖然此后實施性侵的同事被依法逮捕��,但公司卻要求此員工"以公司大局為重���,得饒人處且饒人"并要求該員工主動離職���,在該員工拒絕主動離職后,公司又以業(yè)績不達標為由將該員工辭退��。

對此��,國臺酒業(yè)發(fā)布聲明稱�,“截至目前(2021年8月12日),未接到執(zhí)法相關信息���,會配合調查”����。但直到2023年1月20日�,該事件仍無相關后續(xù)。

不過��,上述種種并未影響國臺酒業(yè)“高調”的姿態(tài)���。在2022年經銷商大會上�,閆希軍表示�����,從現在開始��,用十年時間��,建立中國新名酒的內涵體系���,把國臺酒打造成為中國新名酒��;再經過二十年的接續(xù)奮斗��,到國臺五十年時��,使國臺酒成為叫得響的中國名酒�����。

但在今年��,閆希軍卻沒有出席經銷商大會���,同時��,國臺酒業(yè)也未公布2022年的銷售情況和2023年的銷售目標���。但從目前的情況來看,閆希軍想要在“百億陣營”站穩(wěn)腳跟并繼續(xù)向上沖擊���,或許是“難上加難”�����。

京公網安備11010502037337號

京公網安備11010502037337號