作為食品工業(yè)支柱產(chǎn)業(yè)之一,中國的乳業(yè)在過去十來年里雖歷經(jīng)艱難�,但行業(yè)發(fā)展仍處上升期。國家統(tǒng)計局數(shù)據(jù)顯示����,2018-2021年中國乳制品產(chǎn)量逐年增加,其中2021年中國乳制品產(chǎn)量為3031.7萬噸��,同比增長9%�。2022年1-6月,我國規(guī)模以上乳制品制造企業(yè)乳制品產(chǎn)量為1510.9萬噸��,同比增長1%�����,其中6月產(chǎn)量同比增長0.3%至275.1萬噸�。

隨著2022年中報季的結(jié)束,各大上市乳企陸續(xù)提交了2022年上半年業(yè)績報告�����,中國乳業(yè)的成績單愈加清晰��。

上半年乳業(yè)加速洗牌,百億乳企營收占比超五成

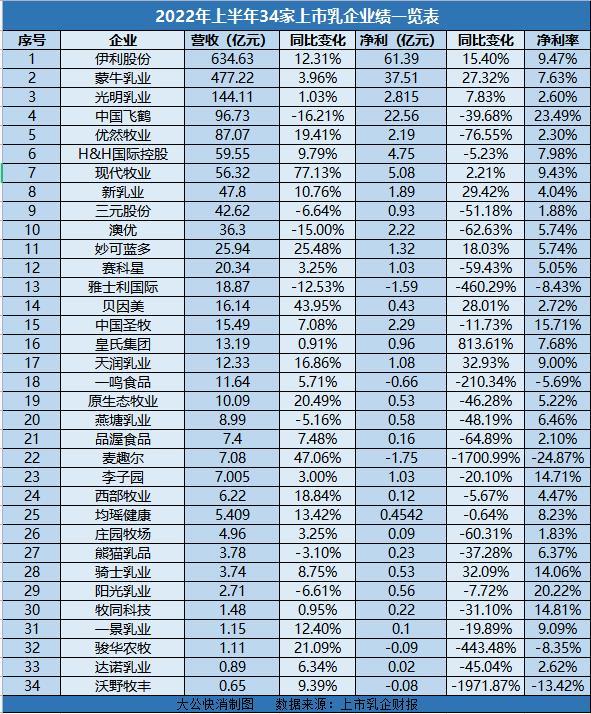

據(jù)大公快消不完全統(tǒng)計�,34家上市乳企中,上半年���,僅有伊利股份���、蒙牛乳業(yè)和光明乳業(yè)營收超過百億元,分別為634.63億元��、477.23億元和144.11億元�����。包括中國飛鶴�����、優(yōu)然牧業(yè)���、H&H國際控股(健和集團)�����、現(xiàn)代牧業(yè)、新乳業(yè)、三元股份���、澳優(yōu)���、妙可藍多、賽科星���、雅士利國際�、貝因美�、中國圣牧、皇氏集團�、天潤乳業(yè)一鳴食品、原生態(tài)牧業(yè)在內(nèi)的16家乳企營收在100億元至10億元中間�����。而燕塘乳業(yè)��、品渥食品�、麥趣爾、李子園��、西部牧業(yè)�����、均瑤健康、莊園牧場�����、熊貓乳品�、騎士乳業(yè)、陽光乳業(yè)��、牧同科技���、一景乳業(yè)�、駿華農(nóng)牧�����、達諾乳業(yè)���、沃野牧豐�,這15家乳企上半年營收并未超過10億元��。

從營收方面看�,上半年34家上市乳企合計營收達1888.954億元��。其中����,有27家乳企取得了營收增長����,占比近八成���,有超過三成乳企營收取得了雙位數(shù)增長�����。其中���,現(xiàn)代牧業(yè)上半年營收漲幅最大,漲幅約為77.13%�。

值得注意的是,三家上半年營收超百億元的乳企——伊利����、蒙牛、光明��,其營收總數(shù)約為1255.96億元,約占34家上市乳企總營收的66.49%���。在這三家中�����,乳業(yè)市場兩大巨頭伊利和蒙牛在上半年均實現(xiàn)了營收和凈利的雙增長�,其總營收為1111.86億元���,占34家上市乳企總營收的58.86%���。

從凈利潤數(shù)據(jù)看,34家上市乳企上半年凈利潤總數(shù)約為148.90億元�。其中34家企業(yè)中凈利實現(xiàn)增長的企業(yè)僅有10家,24家乳企仍在虧損狀態(tài)中���。其中���,伊利股份上半年業(yè)績大幅領(lǐng)先,凈利潤達到61.33億元��,同比增長15.23%;皇氏集團上半年凈利潤增幅最大�����,同比增長813.61%至0.96億元��;沃野牧豐跌幅最大���,同比下降1971.87%至-0.08億元。

與營收數(shù)據(jù)類似�����,伊利�����、蒙牛凈利潤總數(shù)在34家乳企中占比較大���,實現(xiàn)歸母凈利潤為98.84億元���,約占總利潤的66.38%。

另據(jù)歐睿國際數(shù)據(jù),2021年,伊利和蒙牛的市場占有率分別為25.8%�����、22.0%,總計市場份額占據(jù)行業(yè)近半�。對于兩大巨頭的業(yè)績表現(xiàn),一位不愿具名的食品飲料行業(yè)券商分析師表示�����,乳制品行業(yè)在整體波動環(huán)境下���,龍頭企業(yè)的抗風險能力相對更強����,在疫情反復的影響下����,一些地區(qū)采購不暢,當?shù)卣鲇诒9┑男枰?���,往往會選擇知名大企業(yè)保障市場供應。

中國品牌研究院高級研究員朱丹蓬則認為����,伊利、蒙牛的逆勢增長,給中小企業(yè)帶來了更強的壓迫感�����。乳企整合的速度將進一步加速����,頭部乳企的紅利會越來越大,中小型乳企的日子會越來越難�。

不過,并不是所有乳企都交出了令人滿意的“成績單”����。據(jù)大公快消不完全統(tǒng)計��,34家上市乳企中���,共有17家乳企出現(xiàn)了增收不增利現(xiàn)象�����,包括優(yōu)然牧業(yè)���、H&H國際控股、賽科星、中國圣牧����、一鳴食品、原生態(tài)牧業(yè)��、品渥食品����、麥趣爾、李子園��、西部牧業(yè)���、均瑤健康���、莊園牧場、牧同科技����、一景乳業(yè)、駿華農(nóng)牧���、達諾乳業(yè)����、沃野牧豐。

對于2022年上半年乳企業(yè)績����,高級乳業(yè)分析師宋亮表示,從今年上半年的市場表現(xiàn)來看��,上市乳企的業(yè)績兩極分化非常嚴重��。在市場集中度進一步提升的條件下��,上半年龍頭企業(yè)發(fā)揮出品牌����、渠道、供應鏈體系的規(guī)模效應���,極大地提升了企業(yè)在逆境中的抗周期性和抗衰退性。同時也能看出來����,在這樣的局面下,強者恒強�����,弱者恒弱的態(tài)勢顯著。

朱丹蓬分析認為�,疫情三年對全球奶業(yè)供應鏈影響匪淺,大多數(shù)的快消品牌都遭遇了“增收不增利”的情況��,再加上2021年整體出生率的下降����,也使整個行業(yè)競爭加劇,而競爭的加劇導致企業(yè)各項費用增加��、成本增加����。所以,大多數(shù)上市乳企的利潤下滑是正常的���,以后也會成為一個新常態(tài)��。

中小乳企扎堆上市�����,頭部乳企加速布局上游

據(jù)了解��,乳企業(yè)績波動的主要原因包括人口出生率下降�����、市場競爭激烈����、渠道庫存調(diào)整、供應鏈短缺等方面�。另據(jù)國家統(tǒng)計局數(shù)據(jù),2021年新生兒數(shù)量下降到1062萬�,出生人口連續(xù)5年減少。尼爾森數(shù)據(jù)顯示���,2022年上半年����,我國嬰幼兒奶粉銷售額同比下降4%��。

不過���,近兩年關(guān)于乳業(yè)的利好政策不斷推出。以今年為例��,《“十四五”推進農(nóng)業(yè)農(nóng)村現(xiàn)代化規(guī)劃》提出,要加強奶源基地建設(shè)�����,優(yōu)化乳制品產(chǎn)品結(jié)構(gòu)����;《中共中央國務(wù)院關(guān)于做好2022年全面推進鄉(xiāng)村振興重點工作的意見》提出“加快擴大牛羊肉和奶業(yè)生產(chǎn),推進草原畜牧業(yè)轉(zhuǎn)型升級試點示范”�����。?另外�,國家衛(wèi)健委發(fā)布的《新型冠狀病毒感染的肺炎防治營養(yǎng)膳食指導》,也明確表明飲用足量乳制品有助于新冠肺炎的康復與預防��。

或許是迎著政策“東風”�����,部分乳企選擇上市��。據(jù)大公快消不完全統(tǒng)計���,上半年有超十家乳企開啟上市計劃�。除了陽光乳業(yè)5月份成功登陸深交所,澳亞集團��、認養(yǎng)一頭牛��、四川菊樂食品均披露了招股書�,騎士乳業(yè)也宣布從新三板轉(zhuǎn)戰(zhàn)北交所。此外�����,君樂寶����、菊樂股份、認養(yǎng)一頭牛���、內(nèi)蒙古騎士乳業(yè)���、完達山乳業(yè)、澳亞集團�、宜品乳業(yè)、花花牛��、越秀輝山、溫氏乳業(yè)等多家企業(yè)都在沖刺IPO的路上��。

在乳業(yè)歷史中����,多家乳企扎堆上市的景象是極為罕見的��。對此�����,廣科咨詢首席策略師沈萌公開表示�,“成本上升、競爭加劇���,都需要乳企具有更多的資源投入���,進行研發(fā)和創(chuàng)新,特別是區(qū)域型乳企實力相對較弱�����,上市融資就是必然的選擇�����。”

宋亮也表示,由于近兩年行業(yè)競爭十分激烈�,再加上現(xiàn)在市場的推廣營銷成本較高,導致很多企業(yè)出現(xiàn)資金困難����,部分乳企急需上市來緩解流動性風險。

除了追逐上市�,乳企們的目光不再單一的看向羊奶粉、牛奶粉��,冰激淋���、鮮奶����、奶酪等細分賽道也成為眾多乳企新的布局點���。

據(jù)了解�����,上半年���,除了液態(tài)奶為伊利貢獻了67.59%的業(yè)績���,其奶粉及奶制品實現(xiàn)營收120.71億元,同比增長58.28%�����,成為其第二大營收來源���,占比19.02%;奶酪業(yè)務(wù)增速超40%��;冷飲業(yè)務(wù)冷飲產(chǎn)品營收為72.95億元��,銷售收入同比增長31.71%�。其中,巧樂茲系列產(chǎn)品收入增速高達33.31%�。

另外,蒙牛在液態(tài)奶業(yè)務(wù)實現(xiàn)營業(yè)收入396.65億元�����,增速超過20%的情況下�����,旗下妙可藍多繼續(xù)保持奶酪品類及兒童奶酪棒單品全國市占率第一;冰淇淋業(yè)務(wù)實現(xiàn)營業(yè)收入39.04億��,同比增長34.8%其奶粉業(yè)務(wù)收入同比上升11.6%至18.94億�����。

不僅如此��,頭部乳企正在加速的布局上游�����,不斷地兼并重組上游牧場�����,以此增強企業(yè)應對風險能力����。

政策方面,國家發(fā)改委等七部委曾于2019年6月聯(lián)合印發(fā)《國產(chǎn)嬰幼兒配方奶粉提升行動方案》�,明確指出未來要力促國產(chǎn)嬰幼兒配方乳粉發(fā)展,力爭嬰幼兒配方乳粉自給水平穩(wěn)定在60%以上�。2020年9月�����,國務(wù)院辦公廳印發(fā)的《關(guān)于促進畜牧業(yè)高質(zhì)量發(fā)展的意見》中也再次強調(diào)了這一要求�。

IPG中國區(qū)首席經(jīng)濟學家柏文喜認為�,主要就是國內(nèi)整體面臨缺奶的問題。柏文喜指出:“目前我們國家比較常見進口的一些奶粉原料都是來自于澳大利亞���、新西蘭的所謂澳洲原奶粉�。國內(nèi)的奶都被作為鮮奶和鮮奶制品消耗掉了����,連一些所謂的復原乳也往往是用進口奶粉還原制作的還原奶���。”

對于這其中的原因����,柏文喜稱�,受環(huán)境承載量的影響,原乳供不應求���,而且大部分情況下原奶多被用于生產(chǎn)周轉(zhuǎn)更快���、毛利更高的鮮奶制品�����,因此國內(nèi)奶企無法實現(xiàn)原材料自我供給而需要靠大量進口原奶粉來制作配方奶風和還原奶���。

對于乳企的未來,宋亮亦持有樂觀態(tài)度����。他表示,伊利��、蒙牛等龍頭企業(yè)下半年仍將保持較高增長���,全年營收和利潤仍將呈現(xiàn)出雙位數(shù)高增��。而優(yōu)勢較明顯的區(qū)域乳企全年也將維持較好增長���,但增速會明顯放緩。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號