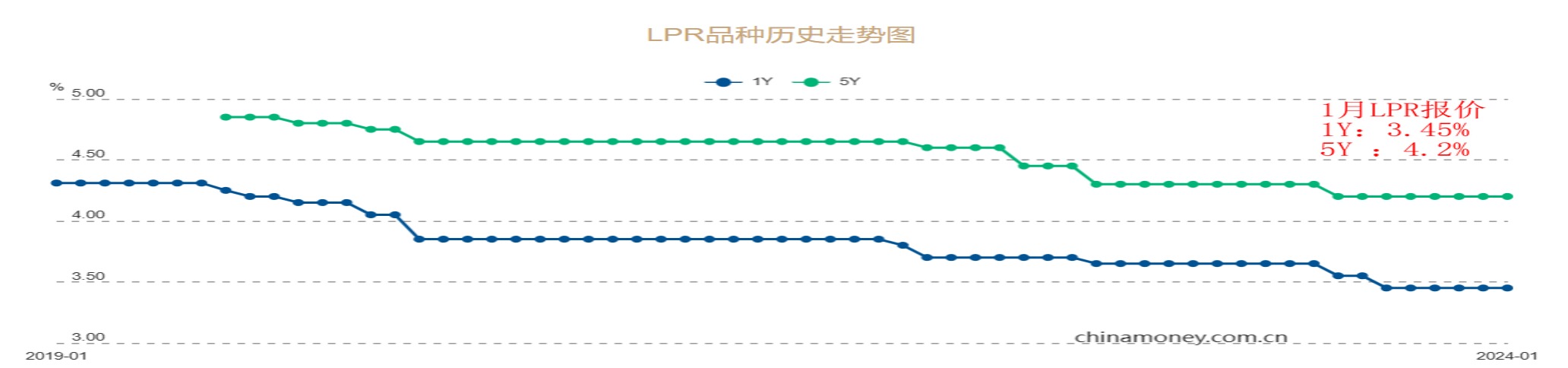

人行周一(1月22日)發(fā)布的1月LPR(貸款市場(chǎng)報(bào)價(jià)利率)報(bào)價(jià)保持不變,其中���,1年和5年期以上LPR分別持平于上期的3.45%和4.2%,連續(xù)五個(gè)月原地踏步���。當(dāng)日�,人行還開(kāi)展了1220億元(人民幣,下同)7天期逆回購(gòu)操作�����,中標(biāo)利率持平于1.8%�����,在對(duì)沖掉當(dāng)日到期的890億元逆回購(gòu)資金后�,單日實(shí)現(xiàn)凈投放330億元。分析稱����,春節(jié)前是市場(chǎng)流動(dòng)性敏感時(shí)點(diǎn),為保持流動(dòng)性合理充裕���,節(jié)前降準(zhǔn)仍是人行政策操作的可選項(xiàng)�����,同時(shí)不排除節(jié)前MLF(中期借貸便利)和1年期LPR同步下行10個(gè)基點(diǎn)的可能性�。

光大銀行金融市場(chǎng)部宏觀研究員周茂華表示����,去年12月金融數(shù)據(jù)平穩(wěn)收官,去年全年新增信貸����、社融亦明顯多增���,預(yù)示中國(guó)經(jīng)濟(jì)延續(xù)良好修復(fù)態(tài)勢(shì),且當(dāng)前實(shí)際信貸利率整體處在合理區(qū)間�����。另一方面���,1月MLF利率保持穩(wěn)定�����,加之部分銀行凈息差壓力依然較大�����,“本月LPR保持穩(wěn)定符合預(yù)期”����。

降息落空無(wú)損債市積極情緒

記者留意到,為對(duì)沖1月到期的7790億元MLF���,人行本月15日超量續(xù)作了9950億元1年期MLF操作��,利率維持2.5%不變��。由于LPR定價(jià)錨定MLF利率����,出于穩(wěn)定銀行凈息差的目的�����,市場(chǎng)此前預(yù)期本月LPR報(bào)價(jià)或維持原狀����。

申萬(wàn)宏源全球資產(chǎn)配置首席分析師金倩婧觀察到,在信貸投放偏弱���、存款利率調(diào)降��,以及人行政策寬松表態(tài)帶動(dòng)下��,去年上月以來(lái)債市降息預(yù)期持續(xù)高漲��,本月降息預(yù)期雖然落空����,但不會(huì)對(duì)債市積極情緒構(gòu)成利淡影響��。她分析�,1月降息未果主要有兩方面因素,一是政策利率調(diào)降后很可能會(huì)加劇人民幣匯率的貶值壓力����,二是相較于潛在的經(jīng)濟(jì)增長(zhǎng)中樞,目前政策利率仍處在偏低位置�,政策利率連續(xù)調(diào)降的必要性不高。

“LPR報(bào)價(jià)的調(diào)整�,需綜合考量宏觀經(jīng)濟(jì)復(fù)蘇節(jié)奏、政策利率���、實(shí)體融資需求����,以及銀行經(jīng)營(yíng)等各方面情況。”周茂華坦言�����,當(dāng)前中國(guó)經(jīng)濟(jì)仍處修復(fù)期���,有效需求的復(fù)蘇相對(duì)滯后、復(fù)蘇不夠平衡�����、微觀主體不夠活躍等問(wèn)題較為突出����,加之外需前景存在不確定性,未來(lái)有必要適度加大對(duì)實(shí)體經(jīng)濟(jì)的支持力度��,合理降低消費(fèi)和投資成本���,激發(fā)微觀主體活力�,促進(jìn)經(jīng)濟(jì)加快恢復(fù)平衡�����。

結(jié)構(gòu)性政策工具料更受倚重

展望人行政策操作,華金證券首席宏觀及金融地產(chǎn)分析師秦泰提醒����,在去年12月已實(shí)施較大規(guī)模MLF和PSL(抵押補(bǔ)充貸款)凈投放后,春節(jié)前進(jìn)一步實(shí)施降準(zhǔn)操作�����,仍是數(shù)量型政策操作工具的可選項(xiàng)���。春節(jié)前長(zhǎng)期流動(dòng)性或再度收緊�,加之人民幣匯率貶值壓力的增大����,降準(zhǔn)操作仍具迫切性。他說(shuō):“我們維持春節(jié)前降準(zhǔn)50個(gè)基點(diǎn)的判斷不變�,同時(shí)可考慮MLF和1年期LPR同步下調(diào)10個(gè)基點(diǎn),5年期以上LPR的下行空間相對(duì)較窄�,其下行幅度或在0至5個(gè)基點(diǎn)”。

周茂華強(qiáng)調(diào)�,貨幣政策當(dāng)局有望進(jìn)一步通過(guò)降準(zhǔn)、適度調(diào)降MLF利率等方式�,暢通政策傳導(dǎo),引導(dǎo)LPR利率適度下行�,“相較于2023年中國(guó)經(jīng)濟(jì)復(fù)蘇階段與態(tài)勢(shì)���,2024年LPR報(bào)價(jià)調(diào)整的幅度或低于去年”。他補(bǔ)充說(shuō)�,除繼續(xù)運(yùn)用貨幣總量工具外,結(jié)構(gòu)性政策工具或更受倚重����,預(yù)計(jì)人行今年將繼續(xù)借助MLF����、再貸款再貼現(xiàn)、PSL等工具引導(dǎo)金融機(jī)構(gòu)優(yōu)化信貸結(jié)構(gòu)����,提升信貸投放的均衡性與效率。

債市方面�,金倩婧預(yù)期,債市短期尚看不到明顯的利淡因素���,從中期維度看政策利率下調(diào)���、10年期國(guó)債收益率回落至MLF利率以下,以及國(guó)債收益率曲線的“牛陡化演繹”仍是趨勢(shì)�����。她建議,短期重點(diǎn)關(guān)注資金利率和短端收益率的邊際變化�����,鑒于1年期國(guó)債��、國(guó)開(kāi)債���、同業(yè)存單等核心短端收益率均已低位震蕩近一個(gè)月��,在降息預(yù)期落空背景下���,短期三者向下突破前期低點(diǎn)的難度較高。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)