4月7日��,炙手可熱的地產板塊迎來調整�,整體跌幅超4%�,13股跌停,50股跌幅超5%��,盤后數據顯示�,當日共37億資金凈流出。

中國基金報記者注意到���,伴隨3月16日金融委會議后地產股持續(xù)上漲��,產業(yè)資本為主的重要股東一直在密集減持��,近半個多月15家地產股公告被減持或收到減持計劃��,其中近一周就達到8家��,包括近期漲幅較大的華遠地產��、冠城大通���、陽光股份���、陽光城等。整體來看��,近期減持較多的以中小房企和出險房企為主�。

券商分析認為,隨著政策的陸續(xù)釋放與維穩(wěn)預期的提升�,這段時間行業(yè)政策氛圍較為友好���,市場對于民企違約風險的降低會存在較大的博弈���,但長期而言,持有高信用的房企才是更為穩(wěn)健的策略����。

多家地產公司公告減持

4月7日晚��,再添兩家地產公司公告減持�。

華遠地產公告�����,股東京泰投資因其經營發(fā)展及資金需求��,擬自公告披露之日起15個交易日后的6個月內��,通過集中競價方式減持公司股份不超過1080萬股�����,即不超總股本的0.46%,減持價格按市場價格確定。

本次減持前,京泰投資持有公司1.28億股�����,占公司總股本的5.45%�����,減持完成后其持股將低于5%��,不再是重要股東�����,意味著后續(xù)減持將無需再披露�����。

招商蛇口公告�����,于2021年12月14日披露了《關于招為投資以集中競價方式減持股份計劃的提示性公告》��,招為投資計劃自2022年1月6日至2022年7月5日以集中競價交易方式減持公司股份不超過2091萬股����。公司于2022年4月7日收到招為投資出具的《關于招為投資減持計劃進展的告知函》��,招為投資減持了887萬股�,減持均價約15.25元。

招為投資為有限合伙企業(yè)����,穿透后最終實控人為招商證券����,該批股份為通過定向增發(fā)獲取。從15.25元的減持均價來看���,招為投資的減持應該就發(fā)生在近幾個交易日��,因為在3月底之前招商蛇口極少觸碰上述減持價格��。

4月6日晚���,冠城大通公告,股東STARLEXLIMITED由于自身資金需求���,計劃減持其所持有的公司股份合計不超過2900萬股�����,即不超過公司總股本1.95%�。公告顯示,STARLEXLIMITED持有公司股份3039萬股�����,占公司總股本2.04%��,也就是說此次減持接近清倉�����。值得一提的是����,STARLEXLIMITED實際上與公司控股股東豐榕投資系一致行動人,后者持有冠城大通33.95%的股份��。

產業(yè)資本為主董監(jiān)高也減

據中國基金報記者不完全統(tǒng)計,近一周發(fā)出減持相關公告的地產公司達到8家����,而3月16日金融委專題會議以來則達到15家。減持對象以產業(yè)資本為主����,包括公司的實際控制人,也有部分為財務投資人�����,除招商蛇口外���,多數被減持房企為中小房企或者近期出險的房企��。

4月1日����,陽光股份公告����,截至3月31日,公司5%以上股東上海永磐減持2126萬股����,占公司總股本的2.836%��,減持完后持股低于5%����。其減持大部分發(fā)生在3月�����,最高減持價格4.15元���,最低2.86元。

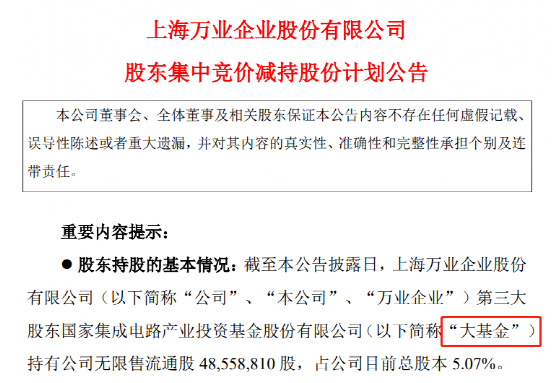

大基金也出手了��,4月1日萬業(yè)企業(yè)公告����,第三大股東國家集成電路產業(yè)投資基金持有公司無限售流通股4856萬股����,占公司目前總股本5.07%�。大基金因其自身經營管理需要����,擬自2022年4月27日至2022年7月26日采取集中競價交易方式減持不超公司股份總數的1%,即不超過958萬股���。

持續(xù)暴雷的陽光城����,董監(jiān)高加入了減持隊伍。

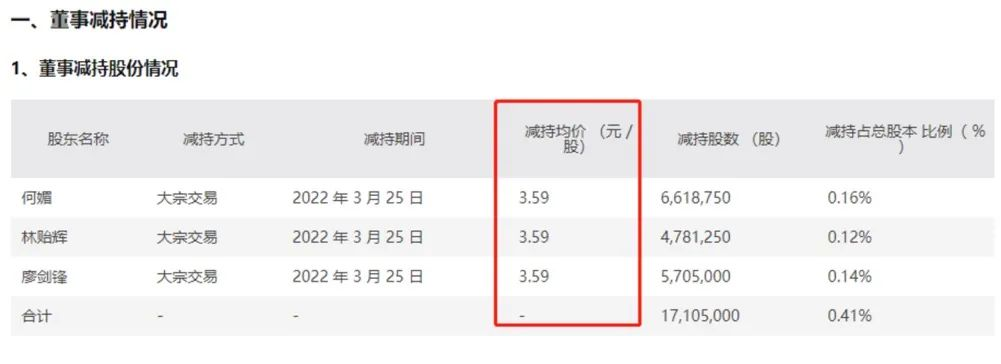

陽光城于3月28日收到公司董事何媚����、林貽輝、廖劍鋒《關于通過大宗交易減持公司股份的告知函》�,三名董事合計減持1710.5萬股,占公司總股本0.41%��。但公告稱�����,“減持所得的資金擬向公司提供無息借款��,用于包括但不限于公司的日常生產運營、項目交付����、償還債務等”����。此番減持價格3.59元,比起此前陽光城底部的2.01元���,半個月漲了近80%�。

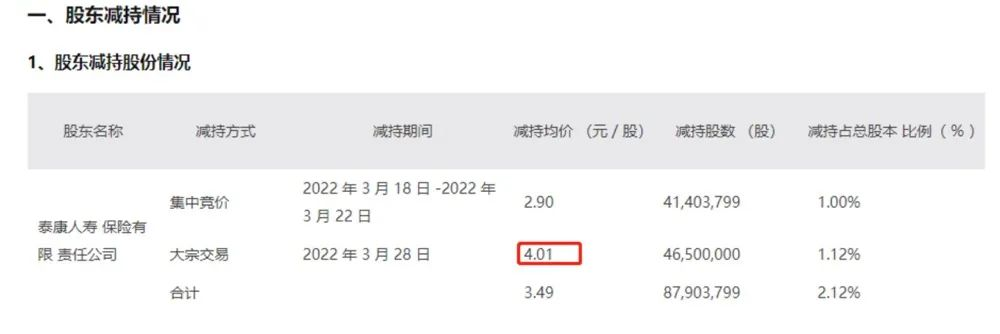

3月29日陽光城二股東之一的泰康人壽出具《減持股份告知函》�,3月18日至3月28日���,泰康人壽合計減持8790萬股����,占公司總股本2.12%,最高減持價格達到了4.01元���,幾乎是底部價格的一倍。

券商:高信用房企更穩(wěn)健

業(yè)內人士認為���,金融委會議召開之后���,需要關注政策落地��,其中最重要的內容之一就是房地產�,而房地產現在仍然不是很樂觀,行業(yè)風險還沒有得到化解��。

目前�,二三線城市松綁樓市調控步伐正在提速。

截至4月6日����,近一周以來已有6個城市放松樓市調控政策,分別為福州、南寧����、蘭州����、秦皇島、衢州��、綿陽���,其中有一半為省會城市。而年初至今,據不完全統(tǒng)計已有超65個城市出臺樓市松綁政策��,政策松綁內容主要涉及放松限購�、取消/放松限售、降首付比例���、降房貸利率�����、公積金貸款優(yōu)惠����、購房補貼���、房企資金支持等。其中不乏鄭州���、福州�、哈爾濱、蘭州等省會城市放松限購及限售���。

太平洋證券分析師徐超認為����,本質上房企要還債���,主要就三個資金來源:再融資,處置資產�����,銷售回款���。在多數民營房企恢復再融資較為艱難的情況下���,后續(xù)值得觀察的是處置資產和銷售回款方面是否能有改善���。處置資產方面,后續(xù)值得觀察國企和AMC是否能有更大的動力合作去收購困境房企的項目�,特別是值得觀察能否放開國企發(fā)行股份購買資產。

銷售方面�����,其認為政策放松后的效果仍有待觀察��。如果說去年四季度是地產拖累了經濟的話,那么今年一季度居民收入預期不穩(wěn)可能在一定程度上拖累了地產��。“我們預計上半年銷售數據可能難有起色��,下半年隨著基數變低���,一二線城市的同比數據可能會率先有所好轉����,但絕對值仍然不能過于樂觀�。”

東興證券分析師陳剛表示�����,短期而言��,隨著政策的陸續(xù)釋放與維穩(wěn)預期的提升�����,這段時間行業(yè)政策氛圍較為友好,市場對于民企違約風險的降低會存在較大的博弈��。但長期而言�����,持有高信用的房企才是更為穩(wěn)健的策略����。“融資的優(yōu)勢將推動高信用房企在土地和并購市場獲得優(yōu)勢�����,持續(xù)的拿地推盤能力與優(yōu)質的信用背書也有望在需求回暖之時搶占先機�,推薦萬科A��,保利發(fā)展��,金地集團。”

京公網安備11010502037337號

京公網安備11010502037337號