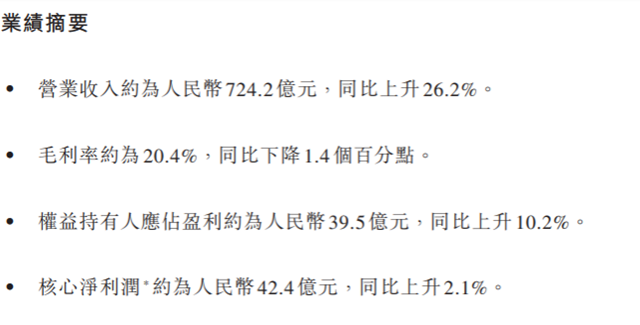

3月15日�,越秀地產(chǎn)發(fā)布2022年全年業(yè)績公告。公告顯示����,2022年越秀地產(chǎn)實現(xiàn)營業(yè)收入約為724.2億元,同比上升26.2%���;核心凈利潤約為42.4億元�����,同比上升2.1%����;毛利率約為20.4%���,同比下降1.4個百分點�。

圖片來源:企業(yè)年報

在業(yè)績會上�,越秀地產(chǎn)董事長林昭遠談到今年的增長目標時提到:“我們今年新的目標是增長6%。從我內(nèi)心角度�����,希望能夠更高一點���,但是確實在目前這個市場底下����,我們還要看�,核心是看投資者的信心����。”

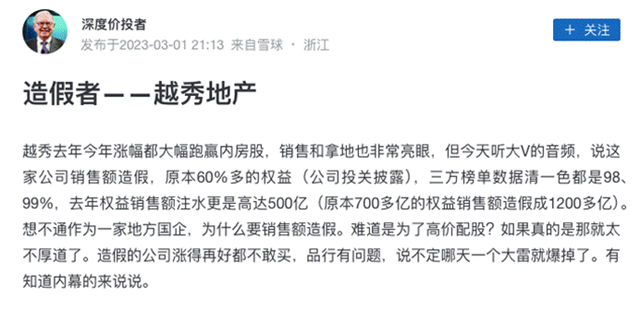

然而����,就在不久之前,越秀地產(chǎn)曾陷入銷售數(shù)據(jù)造假的風波��,引來投資者的質(zhì)疑�����。

ID名為“深度價投者”的網(wǎng)友發(fā)帖點名越秀地產(chǎn)���,質(zhì)疑其銷售額造假�,稱其原本60%多的權益(公司投關披露)�����,在第三方榜單數(shù)據(jù)均達到98%��、99%�����,去年權益銷售額“注水”更是高達500億(原本700多億的權益銷售額造假成1200多億)。

圖片來源:雪球

越秀地產(chǎn)對此做出回應����。據(jù)財聯(lián)社報道,越秀地產(chǎn)表示“公司從未向第三方行業(yè)機構提供過權益銷售金額數(shù)據(jù)�����,上市公司嚴格按要求對外披露新增土地權益占比�����。”事情由此陷入羅生門�����,雙方各執(zhí)一詞���,真假難辨。

事實上����,在房地產(chǎn)行業(yè)并不景氣的當下,部分房企對規(guī)模和榜單數(shù)據(jù)確實存在需求,面子做足�,才能更好增強投資者信心,引資發(fā)債�����,進行規(guī)模的擴張�。前提是,數(shù)據(jù)要真實可信����,否則就會陷入更深的旋渦。

近年來��,越秀地產(chǎn)可謂一路高歌���,發(fā)債����、拿地�����、擴張����。正如去年業(yè)績會上林昭遠的一句“從公司的角度來看����,不差錢��,資金不是問題”的硬氣發(fā)言��,在地產(chǎn)行業(yè)調(diào)整期����,越秀地產(chǎn)的“逆市”表現(xiàn)頻頻引發(fā)市場關注。

亮眼的表現(xiàn)背后�,越秀地產(chǎn)的“狂飆”擴張是否留下了后遺癥?

59億闖入北京土拍���,越秀激進拿地

年初,越秀地產(chǎn)高調(diào)闖入北京土拍市場����,豪擲59億接連拿下兩宗土地,成為本次土拍最大的黑馬����。

2023年2月8日下午,北京市土拍現(xiàn)場座無虛席。昌平區(qū)信息產(chǎn)業(yè)基地地塊作為北京2022年第五批次集中供地的“香餑餑”��,憑借優(yōu)質(zhì)的地理位置�����、完備的配套設施吸引了包括越秀地產(chǎn)在內(nèi)的14家房企及聯(lián)合體的競拍�����。

在激烈的競爭下�����,該地塊價格和現(xiàn)房銷售面積很快達到上限�����,并進入搖號環(huán)節(jié)��。在搖號階段�����,越秀地產(chǎn)成為“幸運兒”�,以33.12億元的價格加上4.5萬的現(xiàn)房銷售面積為代價拿下了該地塊�,樓面價達到3.7萬/平方米����。

競得昌平區(qū)信息產(chǎn)業(yè)基地地塊后,越秀地產(chǎn)繼續(xù)“狂飆”�,與中海地產(chǎn)展開激烈比拼。歷經(jīng)6次報價后����,越秀地產(chǎn)以25.99億元加上1.5萬平方米現(xiàn)房銷售面積的條件拿下石景山蘋果園的土地,溢價率15%���,成交樓面價4.3萬元/平方米�����。

此次北京土拍�����,越秀地產(chǎn)共拿下兩宗土地,總計投入了59億元����。

在京外�����,越秀地產(chǎn)依舊一路“狂飆”��,瘋狂搶灘奪地�。去年7月�����,在廣州第二批集中供地時����,越秀地產(chǎn)掏出百億元,接連拿下三塊廣州中心區(qū)域優(yōu)質(zhì)地塊——海珠區(qū)鶴洞大橋鋅片廠地塊�、海珠區(qū)琶洲西區(qū)地塊及天河燕塘地塊三,分別耗資11.1億元�、14.86億元和81.19億元。

其中�,天河區(qū)燕塘地塊三經(jīng)過54輪報價后觸頂進入搖號環(huán)節(jié),成交額達到81.19億元���,扣除配建后的樓面價達到5.08元/平方米���,刷新區(qū)域樓面價紀錄��,成為廣州史上第五高的樓面價���。

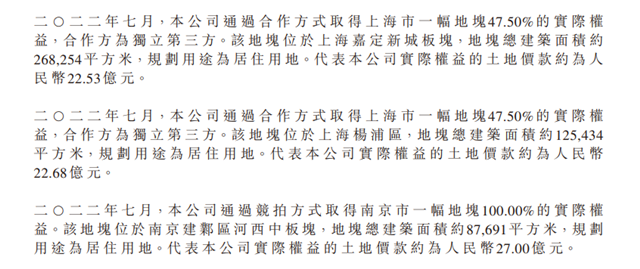

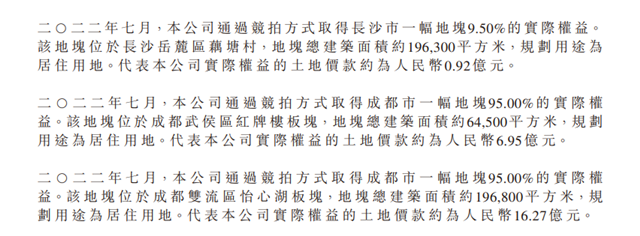

此外���,據(jù)公告披露,越秀地產(chǎn)在2022年7月還拿下位于上海�����、南京����、長沙、成都等地共計6塊土地。僅7月���,越秀地產(chǎn)就在拿地上斥資約197.6億元�����,而同月越秀地產(chǎn)的合同銷售金額約為59.5億元���。

圖片來源:企業(yè)公告

2022年,越秀地產(chǎn)在拿地上可謂“一路高歌”��,從越秀地產(chǎn)的狀態(tài)中�����,似乎看到了地產(chǎn)黃金年代的影子����。

年報顯示����,2022年越秀地產(chǎn)在廣州、深圳����、佛山、中山�����、上海���、杭州�、南京、合肥���、鄭州��、長沙����、重慶以及成都新增37幅土地����,總建筑面積約為695萬平方米。

截至2022年12月31日��,越秀地產(chǎn)總土地儲備約為2845萬平方米�。而在2018年,越秀地產(chǎn)的總土地儲備數(shù)據(jù)為1941萬平方米�����,在四年的時間里��,越秀地產(chǎn)新增了近1000萬平方米的土地儲備。

圖片來源:企業(yè)年報

近年來����,越秀地產(chǎn)持續(xù)加大拿地力度,土地投資金額也一直維持高位�����。據(jù)統(tǒng)計�����,2020年越秀地產(chǎn)土地投資支出超出原本預算近110億元����,達到410億元����。2021年,實際計入當年報表的土地款和保證金共計444.8億元�����。

2022年越秀地產(chǎn)準備了457億拿地��。越秀地產(chǎn)董事長林昭遠在2022年年初就表示,越秀地產(chǎn)“不差錢”����。然而,看似毫無壓力隨意就能豪擲幾百億拿地的越秀地產(chǎn)�,也面臨著一些挑戰(zhàn)。

毛利率連續(xù)四年下滑����,總債務攀升至2616億元

近年來越秀地產(chǎn)銷售額逆勢增長,取得了不錯的成績��。

2021年��,越秀地產(chǎn)憑借1151.5億元的合同銷售額(連同合營公司項目的合同銷售)�,首次邁進了“千億俱樂部”。2022年���,越秀地產(chǎn)年內(nèi)累計合同銷售(連同合營及聯(lián)營公司項目的銷售)金額約為1250.3億元�����,同比上升8.6%��。

銷售金額的增長似乎給了越秀地產(chǎn)決策層持續(xù)擴張的底氣�����。但是��,銷售額增長的背后是利潤率的下滑與債務總額的攀升����。

2021年越秀地產(chǎn)實現(xiàn)營業(yè)收入573.8億元,同比增長24.1%��,權益持有人應占盈利(歸母凈利)卻出現(xiàn)大幅縮水��,同比下滑15.51%至35.89億元��。2022年��,越秀地產(chǎn)權益持有人應占盈利(歸母凈利)有所回漲���,上升至39.5億元,同比增長10.15%����,但未達到2020年42.48億元的水平。

圖片來源:企業(yè)年報

此外���,越秀地產(chǎn)的毛利率已經(jīng)連續(xù)4年下降�����。2019年-2022年��,越秀地產(chǎn)的毛利率分別為34.12%����、25.15%、21.75%����、20.45%。

在“狂飆”拿地的背后����,越秀地產(chǎn)也面臨嚴峻的債務壓力,總負債規(guī)模從2019年1795億元增長到2022年2616億元�����,資產(chǎn)負債率也維持在75%以上����。其中��,流動負債總額為1785.1億元���,同比微降2.25%,非流動負債大增46.04%達到830.5億元�����。長期借款從去年同期的453.3億元增至830.5億元�����,同比增長58.65%�����。

年報顯示��,截止2022年末����,越秀地產(chǎn)的有息負債總額達到882.98億元����,較2021年年末的755.34億元增長了100多億元���。

圖片來源:企業(yè)年報

2023年初�,越秀地產(chǎn)還發(fā)行了一筆總額近百億元的公司債券�����。公告顯示��,2月10日,越秀地產(chǎn)通過廣州城建向上交所及中國證券監(jiān)督管理委員會申請公開發(fā)行本金總額最高為94億元的公司債券�����,用以贖回債權及償還到期債務�����。

圖片來源:企業(yè)公告

追求快速擴張的一個隱患是債務規(guī)模的擴大���,另一個隱患就是去化難題����。追求一個較快周期的去化率���,恐怕難以保證工程質(zhì)量����。越秀地產(chǎn)在這一方面的隱患已經(jīng)初現(xiàn)端倪��,部分項目的產(chǎn)品質(zhì)量引發(fā)了消費者的不滿����。

在人民網(wǎng)領導留言板上,有不少業(yè)主對越秀地產(chǎn)的項目進行投訴質(zhì)疑��,包括項目違建、虛假宣傳�、交付質(zhì)量等問題����,涉及項目包括越秀白云星匯城����、越秀星匯文璽��、越秀和樾府、越秀濱湖悅府、越秀天薈江灣�����、越秀南沙濱?;▓@等。

圖片來源:人民網(wǎng)領導留言板

在行業(yè)變得更加追求專業(yè)化�����、高質(zhì)量的時代��,越秀地產(chǎn)的快速擴張模式獨樹一幟�����。在當下行業(yè)背景下���,越秀地產(chǎn)的擴張戰(zhàn)略到底能否走得長遠���?

林昭遠業(yè)績會表態(tài):拿地“好時機時刻在”

彼時�����,廣東一批高周轉、“狂飆”型的房企如恒大、富力等����,均已陷入流動性危機無法自拔��。作為粵系房企新秀�����,越秀地產(chǎn)重走“高速擴張”這一條路�。如今行業(yè)的發(fā)展境況與那時完全不同��,越秀地產(chǎn)的策略似乎并沒有絲毫動搖��。

去年業(yè)績會上��,林昭遠就對拿地并購項目表了態(tài):“按公司的角度��,錢是不差的,資金我覺得不是問題�����,我們也在積極研究����,核心還是研究標的���,好的項目公司也一直在接觸���、在洽談,也在研究�。”

這似乎與其他頭部房企掌舵人的表態(tài)并不相同。前兩年���,萬科郁亮高呼“黑鐵時代”���,稱“活下去”是萬科的目標�,今年以來����,郁亮對行業(yè)判斷稍稍樂觀,稱“微光”在逐步變成“曙光”����,但并未過分樂觀��。

碧桂園總裁莫斌表示“目前的狀態(tài)是開源節(jié)流��、?����,F(xiàn)金流����、保‘三道紅線’,控支出��、調(diào)結構���、保資產(chǎn)���。”龍湖陳序平也表示要“量入為出���,圍繞毛利潤等指標,理性的獲取土地��。”

但林昭遠的判斷與此不同���,對于此前越秀在北京拿地的表現(xiàn)�����,林昭遠表示“這幾年無論深圳���、上海還是北京的地,我們都是加大力度去拿的�,在北京有機會我們還會繼續(xù)拿地。”

至于是不是好時機��,林昭遠則認為“好時機時刻在”���,去年盡管市場不好��,越秀也拿了37宗地���,在廣州拿了10宗地��。

而對于今年的營銷策略��,林昭遠等越秀地產(chǎn)管理層判斷�,大部分供貨應該搶工搶節(jié)點�,比較好賣的項目要抓緊去化、抓緊回流����,之后抓緊淘到更好的項目機會�,形成較好的循環(huán)。

今年����,越秀地產(chǎn)加碼布局北京樓市,期望以此打開北京市場�����。此前越秀就曾在北京開發(fā)過項目�,即2021年與天恒置業(yè)聯(lián)手,以底價45.7億元拿下的位于懷柔區(qū)劉各莊的1宗棚戶區(qū)改造地塊��。然而,越秀地產(chǎn)的試水項目去化并不理想�����。

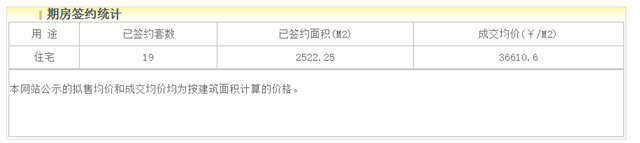

北京住建委官網(wǎng)數(shù)據(jù)顯示�����,越秀地產(chǎn)于2021年5月拿地的樓盤����,目前已取證房源1000余套,但已簽約套數(shù)僅19套�����;成交均價為3.66萬/平方米�,也未達到該地塊的銷售指導均價4萬/平方米。

圖片來源:北京住建委官網(wǎng)

今年開年以來�,全國樓市銷售有所復蘇,市場迎來一波“小陽春”����。數(shù)據(jù)統(tǒng)計顯示,今年1-2月份,全國房地產(chǎn)開發(fā)投資下降5.7%�����,房地產(chǎn)銷售面積下降3.6%��,銷售額下降0.1%����,降幅均明顯收窄。國家統(tǒng)計局新聞發(fā)言人付凌暉表示����,房地產(chǎn)市場出現(xiàn)了一些積極變化,但目前仍處在調(diào)整階段���,后期有望逐步企穩(wěn)。

在此背景下��,越秀地產(chǎn)更為樂觀����,對2023年的銷售期望也更大了。越秀地產(chǎn)預計�,公司2023年的合同銷售目標為1320億元。林昭遠表示����,越秀地產(chǎn)目前在手的貨值是2400億元左右��,按照現(xiàn)在的目標�,僅需要去化不到60%就能夠完成����,對之是能夠相對輕松翻越的山峰。

然而�,當下行業(yè)仍在調(diào)整期,按往年越秀地產(chǎn)的銷售情況來看�����,或許可以完成銷售目標����。但是,在“狂飆”擴張后�����,越秀地產(chǎn)是否能安全著陸仍有待時間檢驗����。

值得注意的是����,針對越秀地產(chǎn)如何平衡拿地與去化之間的關系����,未來是否還會繼續(xù)擴張負債以適應企業(yè)規(guī)模的擴大,以及如何化解負債規(guī)模大的風險等問題��,大公房產(chǎn)發(fā)送了采訪函至公司官網(wǎng)投資者關系一欄的公開郵箱�����,但截止到發(fā)稿����,尚未得到越秀回復。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號