作為上海大虹橋熱銷紅盤�,一向以品質(zhì)住宅著稱的蟠龍?zhí)斓亟趨s陷入品質(zhì)爭(zhēng)議��。

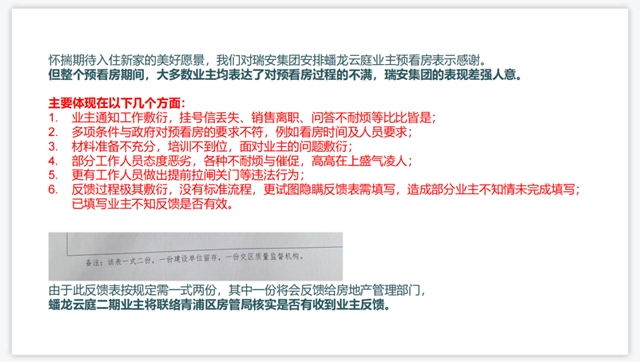

“十一”前夕���,由港資房企瑞安房地產(chǎn)開發(fā)的蟠龍?zhí)斓囟?ldquo;蟠龍?jiān)仆?rdquo;舉辦預(yù)看房活動(dòng)�,但據(jù)看房業(yè)主反映,該盤所呈現(xiàn)品質(zhì)與一期相差甚遠(yuǎn)�����,且存在連廊排水困難����、綠化與沙盤不符、私改車位和道路�、電梯廳墻磚鋪設(shè)雜亂等一系列環(huán)境降標(biāo)及設(shè)計(jì)缺陷問題。為此���,多名業(yè)主聯(lián)合發(fā)布“十二問”反饋信�,要求瑞安給予答復(fù)�。

圖片來自:業(yè)主提供預(yù)看房反饋PPT

據(jù)了解,上海蟠龍?zhí)斓匚挥谇嗥中鞗?���,是瑞安房地產(chǎn)打造的一個(gè)大型城改項(xiàng)目,目前已推出三期��,每期入市均是“日光”�,且屢屢打破積分天花板,是徐涇當(dāng)之無愧的“網(wǎng)紅頂流”�����。其中,涉事二期樓盤“蟠龍?jiān)仆?rdquo;于2021年9月入市����,彼時(shí)共推出741套房源,均價(jià)超六萬���,認(rèn)籌率超過400%�,目前該樓盤二手房倒掛驚人�����,單價(jià)已接近十萬�����。

9月29日����,瑞安房地產(chǎn)通過郵件回應(yīng)“蟠龍?jiān)仆?rdquo;業(yè)主維權(quán)信�,稱:“項(xiàng)目尚未完全竣工,公區(qū)和室內(nèi)均有一些施工仍在收尾階段���,部分區(qū)域不是最后的交付成品����。”

而針對(duì)業(yè)主質(zhì)疑的問題,瑞安也在郵件中作出解釋�����。例如電梯廳墻磚事宜�����,瑞安稱公區(qū)墻磚設(shè)計(jì)和選材旨在營(yíng)造自然主題����,并非連紋設(shè)計(jì),愿意進(jìn)一步與業(yè)主溝通���;而綠化事宜�,則可在圍欄內(nèi)增加可移動(dòng)花箱��,圍欄外增加綠化密度�����,以營(yíng)造完整的綠化景觀;至于連廊��,瑞安也表示符合國(guó)家規(guī)范和標(biāo)準(zhǔn)��。

對(duì)于上述回應(yīng)��,部分業(yè)主認(rèn)為瑞安態(tài)度誠(chéng)懇�����,但也有業(yè)主指出瑞安是在搪塞和應(yīng)付����,另有業(yè)主表示,一切都需等最后的交付�����。

在當(dāng)前的行業(yè)環(huán)境中�����,交付力早已成為房企新一輪比拼的關(guān)鍵����。而懷揣著購(gòu)房者的高預(yù)期,“蟠龍?jiān)仆?rdquo;卻出現(xiàn)此次業(yè)主維權(quán)事件�,無疑給瑞安的口碑帶來巨大考驗(yàn)。

新天地上市遙遙無期����?

上世紀(jì)八九十年代,香港回歸促使內(nèi)地與香港加速融合����,一大批香港地產(chǎn)商走進(jìn)上海,并將此地作為發(fā)展商業(yè)的試驗(yàn)田���,而這其中��,就包括瑞安集團(tuán)的創(chuàng)始人羅康瑞����。

1997年���,瑞安集團(tuán)獲批打造中國(guó)首個(gè)大型舊改商業(yè)項(xiàng)目上海新天地����,2003年集團(tuán)又與重慶市渝中區(qū)政府簽訂協(xié)議打造重慶天地��。以此為契機(jī),于2004年��,羅康瑞正式創(chuàng)立瑞安房地產(chǎn)����,專門負(fù)責(zé)鞏固并加速集團(tuán)在中國(guó)內(nèi)地的房地產(chǎn)發(fā)展業(yè)務(wù)。而在這之后�����,瑞安不斷開疆拓土��,并于2005年相繼開發(fā)了武漢天地和光谷創(chuàng)新天地兩個(gè)項(xiàng)目��。

憑借著一系列“新天地”的名號(hào)���,彼時(shí)的瑞安房地產(chǎn)迅速在內(nèi)地?cái)U(kuò)張�����,并于2006年成功登錄港交所。而在這之后不到三年�,令瑞安名聲大噪的“天地模式”,也讓羅康瑞動(dòng)起了將新天地項(xiàng)目分拆上市的念頭���。

據(jù)聯(lián)商網(wǎng)報(bào)道�����,羅康瑞曾在2009年時(shí)公開表示���,長(zhǎng)遠(yuǎn)會(huì)考慮將已建成的商業(yè)物業(yè)�����,如新天地���、企業(yè)天地等分拆出來為獨(dú)立的上市公司。他指出:“這樣可令瑞安房地產(chǎn)業(yè)務(wù)更清晰���,同時(shí)分拆出的業(yè)務(wù)也能在資本市場(chǎng)上自籌資金����。”

2013年初�,羅康瑞正式宣布瑞安房地產(chǎn)分拆新天地項(xiàng)目的具體計(jì)劃,并將旗下虹橋天地等優(yōu)質(zhì)商辦物業(yè)打包進(jìn)中國(guó)新天地�����,作為瑞安房地產(chǎn)的全資子公司獨(dú)立運(yùn)營(yíng)。彼時(shí)的中國(guó)新天地�,主要就負(fù)責(zé)銷售、租賃����、管理和收購(gòu)瑞安于中國(guó)內(nèi)地的零售、辦公��、娛樂和酒店物業(yè)�����。

據(jù)了解���,瑞安方面曾表示�,分拆新天地項(xiàng)目是為了最大限度地提高優(yōu)質(zhì)商業(yè)資產(chǎn)的盈利潛力�。與此同時(shí),公司董事會(huì)認(rèn)為��,分拆計(jì)劃可以讓中國(guó)新天地透過全球發(fā)售的方式�����,為新天地項(xiàng)目提供收購(gòu)及投資商業(yè)物業(yè)的資金���,并結(jié)清中國(guó)新天地與瑞安集團(tuán)之間的若干公司間債項(xiàng)結(jié)余���。

不過即便分拆上市備受期待,但在中國(guó)新天地獨(dú)立運(yùn)營(yíng)幾年后����,由于羅康瑞認(rèn)為“現(xiàn)階段安排新天地上市并非充分反映其資產(chǎn)價(jià)值地最佳方式”,這一計(jì)劃也被暫時(shí)擱淺�����,直至2021年�。

去年9月13日,伴隨著中國(guó)新天地被改名為瑞安新天地�����,港交所也終于迎來關(guān)于瑞安房地產(chǎn)分拆新天地上市的招股書��,這一消息也頗令市場(chǎng)感慨��。

然而值得注意的是����,在六個(gè)月的無回應(yīng)后�����,今年3月份��,該招股書已經(jīng)失效�����。而首次IPO失敗�����,也為瑞安新天地的資本之路蒙上了一層陰影�。

盈利欠佳��,母公司依賴癥難解

對(duì)于瑞安新天地長(zhǎng)達(dá)十余年的漫漫上市路����,IPG中國(guó)區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜指出,這類業(yè)績(jī)主要靠母公司輸送的商業(yè)物業(yè)管理公司����,實(shí)際都存在與母公司之間的利益權(quán)衡問題��,這也是有些房企始終未能剝離和拆分旗下商管公司獨(dú)立上市的主要原因�����。

而在瑞安新天地去年9月遞交的招股書中,該公司也曾坦言����,“需要依靠母公司提供支援”或許會(huì)給公司帶來經(jīng)營(yíng)風(fēng)險(xiǎn)。

事實(shí)上�,為了提升資產(chǎn)價(jià)值,去年分拆上市時(shí)�,瑞安房地產(chǎn)就曾將包括上海新天地、武漢天地���、重慶天地����、虹橋天地����、佛山嶺南天地等13個(gè)已落成的“天地”系列城市更新商業(yè)項(xiàng)目裝入瑞安新天地。到如今�����,瑞安新天地除了物業(yè)管理業(yè)務(wù)外,還囊括了商業(yè)物業(yè)投資及資產(chǎn)管理業(yè)務(wù)��。

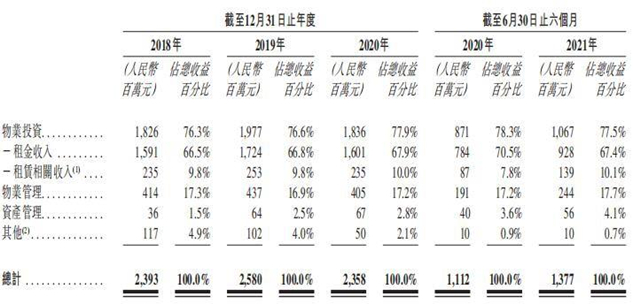

數(shù)據(jù)顯示�,從2018年到2020年,瑞安新天地分別實(shí)現(xiàn)營(yíng)業(yè)收入為23.93億元�����、25.80億元�����、23.58億元�。而這三年期間,該公司物業(yè)投資收入占比分別為76.3%�����、76.6%�、77.9%,物業(yè)管理收入占比分別為17.3%��、16.9%�����、17.2%,資產(chǎn)管理收入占比分別為1.5%���、2.5%�����、2.8%。

可以看出����,來自母公司的商業(yè)物業(yè)投資收益,目前在瑞安新天地的總營(yíng)收中占據(jù)了很大比例���,物業(yè)管理貢獻(xiàn)的收入反而較少�����。

圖片來自:瑞安新天地招股書

值得一提的是��,過度依靠投資物業(yè)創(chuàng)收��,往往受投資物業(yè)公允價(jià)值變動(dòng)影響較大�。招股書數(shù)據(jù)顯示,2020年及截至2020年6月30日止六個(gè)月�,由于新型冠狀病毒爆發(fā)導(dǎo)致投資物業(yè)公平值分別減值11.11億元、13.11億元�����,瑞安新天地就分別凈虧損2.63億元����、8.85億元。

而房企分拆商業(yè)物業(yè)管理公司上市�����,后者是否擁有第三方外拓能力則是其能否獨(dú)立壯大的關(guān)鍵因素����。總的來看�,目前瑞安新天地的收購(gòu)渠道依然大部分來源于母公司。

招股書顯示����,截至2021年6月底,瑞安新天地物業(yè)總建筑面積為200.5萬平方米�����,其中上海的建筑面積達(dá)105.71萬平方米,占比52.7%�。而針對(duì)未來的投資事宜,瑞安新天地也并未提及第三方����,僅表示:“我們有權(quán)收購(gòu)瑞安房地產(chǎn)于總建筑面積約130萬平方米的商業(yè)物業(yè)以及未來商業(yè)物業(yè)的權(quán)益。”

對(duì)于無法外拓的原因�,瑞安新天地于中招股書表述的這段話,似乎就透露出公司分毫隱憂:“我們?nèi)蘸笪幢乜沙晒κ召?gòu)或投資其他公司��,且將所收購(gòu)業(yè)務(wù)與現(xiàn)有業(yè)務(wù)整合時(shí)亦可能面臨困難����。”

值得注意的是����,今年7月份,瑞安新天地曾放棄對(duì)佛山嶺南天地剩余兩宗土地項(xiàng)目的開發(fā)��,退回當(dāng)?shù)貒?guó)土部門�����,以換取金補(bǔ)償26.53億元。彼時(shí)有消息分析�����,背后原因與母公司負(fù)債壓力不無關(guān)系��。此外��,對(duì)于招股書失效����,年初也曾有不少業(yè)內(nèi)人士猜測(cè)或是由于瑞安新天地盈利不足所致。

2022年1月1日��,港交所開始實(shí)施新的上市規(guī)定��,要求申請(qǐng)人在三個(gè)會(huì)計(jì)年度的股東應(yīng)占盈利必須符合兩個(gè)條件:最近一個(gè)財(cái)年不低于3500萬港幣�����;前兩個(gè)財(cái)務(wù)年度不低于4500萬港幣����。盈利規(guī)定在原來的基礎(chǔ)上調(diào)高了60%。而招股書顯示�����,2020年該瑞安新天地曾虧損2.6億元,并沒有達(dá)到不低于3500萬港幣的“及格線”����。

資本退潮,商管賽道故事難講

在羅康瑞看來�����,上市的時(shí)機(jī)十分重要��。

過去十幾年���,羅康瑞曾不止一次表達(dá)過��,“沒有好的溢價(jià)絕對(duì)不會(huì)上市,因?yàn)槿鸢残绿斓夭蝗焙觅Y產(chǎn)”����,“會(huì)選擇合適時(shí)機(jī)分拆瑞安新天地上市,以充分發(fā)揮新天地項(xiàng)目的資產(chǎn)價(jià)值”���。但兜兜轉(zhuǎn)轉(zhuǎn)這么些年��,他卻始終沒能叩響港交所的大門���。

今年3月24日���,瑞安房地產(chǎn)舉行2021年度業(yè)績(jī)會(huì)。會(huì)上���,瑞安管理層曾對(duì)新天地招股書失效一事回應(yīng)稱����,過去半年房地產(chǎn)市場(chǎng)非常動(dòng)蕩��,不只是瑞安新天地��,相信很多過去半年�����、一年希望在香港IPO上市的公司��,都碰到市場(chǎng)不穩(wěn)定的問題�。

管理層指出:“目前不是最好的上市機(jī)會(huì)或時(shí)間,所以沒有很積極地去推瑞安新天地的上市。等未來市場(chǎng)穩(wěn)定的時(shí)候����,我們會(huì)抓住最好的窗口期去繼續(xù)推進(jìn)瑞安新天地的IPO上市。”言外之意��,也即瑞安新天地的上市計(jì)劃被母公司二度擱淺���。

睿信咨詢總裁郝炬認(rèn)為����,對(duì)于物業(yè)和商管賽道而言����,2019年、2020年和2021年是高速的�、資本化的階段,資本市場(chǎng)的看好也助推了物管行業(yè)的加速發(fā)展���。不過進(jìn)入2021年下半年�,隨著房地產(chǎn)經(jīng)濟(jì)環(huán)境發(fā)生改變��,優(yōu)淘城總裁薛建雄也對(duì)大公房產(chǎn)指出��,物業(yè)股正在錯(cuò)失最好時(shí)機(jī)�����。

中指院數(shù)據(jù)顯示�����,港股物業(yè)服務(wù)板塊總市值在2020年四季度一路高歌猛進(jìn)���,進(jìn)入2021年之后維持高位���,6月末突破萬億港元。但隨后迎來了較大幅度的調(diào)整����,到2022年9月30日下降到3455.7億港元。

不過值得注意的是����,不同于傳統(tǒng)服務(wù)型物企或者輕資產(chǎn)商管公司,瑞安新天地的建造商業(yè)體標(biāo)準(zhǔn)和擴(kuò)張業(yè)務(wù)策略在目前的行業(yè)內(nèi)都可謂獨(dú)樹一幟�。“如果非要找家對(duì)標(biāo)企業(yè),以商業(yè)地產(chǎn)為特色的華潤(rùn)萬象生活可以說與瑞安新天地類似�。”柏文喜表示����。

截至2021年6月底�,瑞安新天地共承接有13宗來自母公司的商業(yè)地產(chǎn)項(xiàng)目,其中7宗位于上海���。薛建雄對(duì)大公房產(chǎn)表示:“以收租為主的傳統(tǒng)物業(yè)公司��,對(duì)資本市場(chǎng)來說興趣不大��;將商業(yè)運(yùn)營(yíng)及商辦管理納入上市資產(chǎn)包��,或許能讓企業(yè)在資本市場(chǎng)上獲得較高差異化發(fā)展的認(rèn)可�����。”

來自香港房地產(chǎn)顧問服務(wù)公司萊坊的獨(dú)立估值數(shù)據(jù)顯示��,瑞安新天地的物業(yè)總值為531.35億元����,其中58.1%來自零售���、41.9%來自辦公物業(yè)�。柏文喜對(duì)此稱:“瑞安新天地最好能將業(yè)務(wù)重心持續(xù)向商辦物業(yè)�����、商業(yè)管理運(yùn)營(yíng)服務(wù)���、公共物業(yè)管理服務(wù)等方面進(jìn)行較大的結(jié)構(gòu)調(diào)整�����,才能更好體現(xiàn)自身的企業(yè)價(jià)值��。”

不過需要注意的是��,瑞安新天地通過辦公業(yè)務(wù)實(shí)現(xiàn)多元化布局的想法也并不能很快實(shí)現(xiàn)�。2017年瑞安新天地收購(gòu)了位于上海楊浦區(qū)的INNO創(chuàng)智�����,從出租率來看�����,該辦公樓的表現(xiàn)并不理想:2019年�����、2020年、2021上半年的出租率分別為12.2%���、83.2%�����、86.8%�;零售物業(yè)的出租率分別是32.4%�、79.4%、82.1%��。此外�,瑞安新天地于2021年收購(gòu)的南京國(guó)際金融中心,出租率也低于南京辦公樓市場(chǎng)整體出租率�。

有觀點(diǎn)認(rèn)為,羅康瑞并不打算用上述方式實(shí)現(xiàn)業(yè)務(wù)增長(zhǎng)���,將招股書名字由中國(guó)新天地更為瑞安新天地就是個(gè)佐證�����。“因?yàn)橐话闳绻サ裟腹纠佑?���,則會(huì)更加會(huì)傾向做第三方業(yè)務(wù),但單做特色商業(yè)的話��,拓展速度就會(huì)比較慢�。”

實(shí)際上�,無論以何種模式發(fā)展,商管賽道的競(jìng)爭(zhēng)都已日漸白熱化�����,在疫情反復(fù)對(duì)購(gòu)物中心不斷產(chǎn)生負(fù)面影響的背景下���,未來中小物企上市只會(huì)越發(fā)艱難�。而瑞安新天地又能否迎來羅康瑞所說的上市好時(shí)間�����,仍待行業(yè)發(fā)展����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)