一向以"穩(wěn)健經(jīng)營"著稱的新城控股�,今年似乎有些"失控"了����。

3月份的倒數(shù)第二天��,新城控股的2021年財報姍姍來遲�����。

報告顯示����,2021年全年,新城控股共實現(xiàn)營業(yè)收入1682.32億元�����,同比增長15.64%�����;歸母凈利潤125.98億元����,同比減少17.42%�;扣非后歸母凈利潤102.45億元���,同比減少21.53%。

錄得凈利下滑����,在當前的行業(yè)背景下已不算是稀奇現(xiàn)象。對于新城來說����,或許也在意料之中。

早在去年12月底��,新城控股旗下的住宅開發(fā)事業(yè)部和商業(yè)開發(fā)事業(yè)部就突然宣布進行大區(qū)合并�。同時,整個公司開始大規(guī)模裁員�,有人被勸退,有人被轉(zhuǎn)崗���,裁員數(shù)量之多��,揮刀速度之快�����,令人瞠目結(jié)舌�。

在大區(qū)合并兩個月后,穆迪又將新城控股�����、新城發(fā)展及新城環(huán)球的展望由"穩(wěn)定"下調(diào)至"負面"����,并確認新城控股家族評級為Ba1,而新城發(fā)展的家族評級同樣為Ba1�,高級無抵押評級為Ba2。

對于評級下調(diào)���,穆迪給出的理由是"預期房地產(chǎn)銷售萎縮和信用指標減弱����,且運營環(huán)境和融資條件受限�����。"

與此同時����,新城控股的年報也印證了機構(gòu)的判斷�����。

年報顯示,2021年新城控股累計實現(xiàn)合同銷售金額2337.75億元��,同比下降6.85%����,不僅較2020年2510億元的銷售金額出現(xiàn)滑坡,而且按照集團管理層在去年3月末定下的2600億的"軍令狀"���,新城控股第一次沒有完成年度銷售目標�����。

猶記得去年定下2600億銷售目標時����,還有投資者問新城"該目標是否過于保守���?"彼時新城控股掌舵人王曉松夸下?���?冢硎?quot;非常有信心完成��。"但事與愿違��,如今盈利和銷售雙雙未達預期���。

迫于業(yè)績的壓力�,在3月31日的業(yè)績會上���,集團董事長王曉松變了口風:"暫不披露2022年的銷售目標����。"

"增收不增利"背后的產(chǎn)品去化難題

在疫情和行業(yè)下行環(huán)境中�����,疊加2019年黑天鵝事件帶來的影響����,雖然2021年收入整體上漲,"增收不增利"依然是新城控股難以跨越的"鴻溝"����。

翻看歷年的財報可知,近年來集團盈利能力下降已是不爭的事實�����。

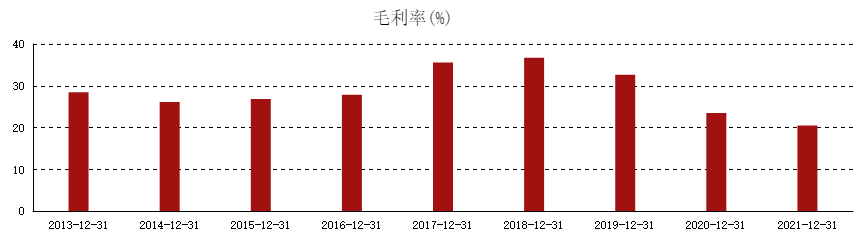

先是毛利率�。從2018年到2021年,新城控股的毛利率從36.69%下降到32.64%�,又從23.5%下降到20.45%,已經(jīng)逐年下滑到了瀕臨跌破20%的處境���。

圖源東方財富網(wǎng)

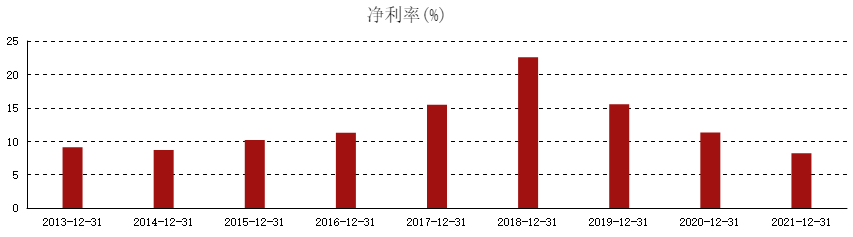

再是凈利率���。2018年到2021年,新城控股的這項指標數(shù)據(jù)分別為22.55%����、15.53%、11.32%����、8.18%,目前已經(jīng)跌破10%���。

圖源東方財富網(wǎng)

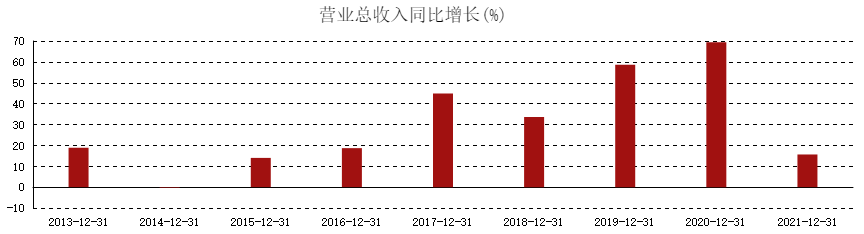

而今年表現(xiàn)良好的營收數(shù)據(jù)���,在對比過去幾年的增速后��,也發(fā)現(xiàn)是四年來增速下降幅度最大的一次����。

圖源東方財富網(wǎng)

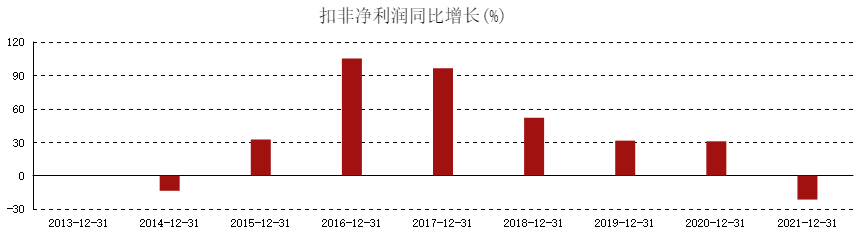

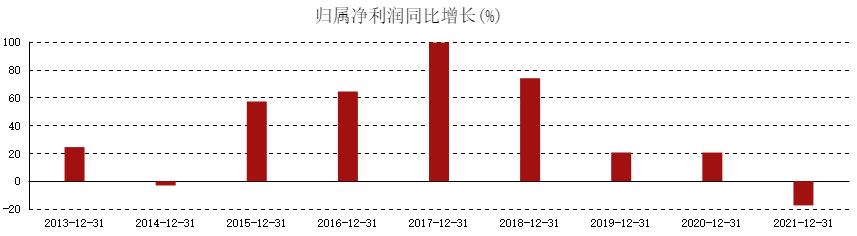

其余的歸母凈利潤增速和扣非凈利潤增速更不用提���,數(shù)據(jù)顯示�����,從2017年到2021年�,前者增速分別為74.02%�、20.61%、20.56%���、-17.42%����,后者增速分別為51.87%��、31.4%�����、30.8%、-21.53%���,基本都是"斷崖式下跌"。

圖源東方財富網(wǎng)

圖源東方財富網(wǎng)

圖源東方財富網(wǎng)

對于利潤數(shù)據(jù)的下降�,新城控股發(fā)布的另一份計提資產(chǎn)減值公告顯示,主要由于報告期內(nèi)計提了54億元的資產(chǎn)減值�,具體為:計提壞賬準備5.5億元、計提存貨跌價準備48.5億元�����。

而公告稱�,本次計提資產(chǎn)減值準備減少公司2021年度歸屬于上市公司股東的凈利潤約34.4億元。

資料顯示���,存貨跌價損失是指企業(yè)因為存貨遭受毀壞或銷售價格低于成本等原因而產(chǎn)生的損失��。期末核算時����,存貨成本高于可變現(xiàn)凈值的����,計提存貨跌價準備��,同時計入存貨跌價損失科目���。

IPG中國區(qū)首席經(jīng)濟學家柏文喜告訴大公房產(chǎn),當企業(yè)出現(xiàn)存貨跌價計提����,一般代表了他們的項目在某些城市存在著跌價風險,同時也表明企業(yè)可能存在去化困難的問題����。

從新城控股過往的土儲情況來看,集團的項目主要布局在三四線城市�����,從區(qū)域上來看主要是分布在長三角和中西部地區(qū)�����。但實際上��,受房地產(chǎn)市場調(diào)控影響��,近兩年全國房價下跌最嚴重的恰恰是三四線城市,不少城市還為了止跌而發(fā)布"限跌令"����。

柏文喜也指出,低線位城市的產(chǎn)品議價能力和溢價空間都比較差���,這也意味著銷售成本占比較高和毛利空間受限。

數(shù)據(jù)顯示�,從2019年開始,新城控股的銷售額就已經(jīng)開始逐年下降����,2019年為2708億元,2020年為2509億元����,2021年則同比下降約6.85%至2338億元。

而另一方面�����,據(jù)《中國科技投資》報道����,去年9月底及國慶假期期間�,新城控股在山東濱州�、江蘇徐州�����、江蘇新沂、山西運城等城市的數(shù)個吾悅廣場��,均推出了"工抵房"或"員工福利房"促銷活動���,有的項目降價幅度甚至接近30%����。

后來��,由于促銷活動引起了有關(guān)部門注意���,10月份��,徐州市賈汪區(qū)市場監(jiān)督管理局便發(fā)布一紙《責令改正通知書》�,隨即當?shù)匚釔側(cè)A府"工抵房"優(yōu)惠活動便取消了執(zhí)行,而后�,吾悅廣場方面也將參加活動的客戶相關(guān)款項全部退還�。

雖然此事沒有了后續(xù)�����,但從這些動作中不難看出,新城控股如今的銷售壓力已相當之大����。

銷售持續(xù)下降:?���,F(xiàn)金流是第一要務

如果說全國房地產(chǎn)市場遇冷,是新城控股在銷售路上的"攔路虎"���,但從某種程度上來說,出現(xiàn)巨額存貨跌價也意味著集團的項目投資布局出現(xiàn)了問題��。

受三四線土儲占比拖累,新城控股年度銷售均價逐年下滑��。數(shù)據(jù)顯示,從2018年至2020年,集團銷售均價分別為12201元/平方米����、11349元/平方米�、10684元/平方米����,每年的跌幅都超過了5%����。

而三四線城市雖然調(diào)控政策不多����,但樓市庫存和銷售單價不高,是布局三四線的開發(fā)企業(yè)普遍遇到的銷售難題����。

從2020年開始,新城控股就減少了在三四線城市拿地的比例���,專注一二線等高潛力城市。2020年年報顯示�����,當年上半年����,集團先后增加了北京、上海���、天津����、蘇州����、杭州等核心一二線城市的項目,高能級城市土儲貨值占比顯著提升����。

而在2021年,新城控股全年新增了77幅土地儲備����,其中天津就拿了8幅地塊,而蘇州市����、武漢市�����、南京等核心一二線城市也是新城進軍的要地�����。截至2021年末�����,新城控股總土地儲備為1.38億平方米�,其中一二線城市占比約37%����,長三角區(qū)域三四線城市占比約30%。

可以看出���,集團正在逐步改變自己拿地戰(zhàn)略�。不過從實際情況來看�,其腳步也在逐步放緩。

相比2020年4139萬平方米的新增土儲總建筑面積��,2021年����,新城控股的新增總建筑面積僅有2157.66萬平方米,已幾乎減半��。

而由于拿地減少����,年報顯示,2021年新城控股全年取得的經(jīng)營性現(xiàn)金流凈額同比2020年的3.819億元�����,暴增了超56倍�,達到約219.8億元。

不過值得注意的是����,在2021年前兩個季度,新城控股的這項數(shù)據(jù)都是負增長����,直到第三季度停止拿地后才轉(zhuǎn)正。而且2019年���,集團經(jīng)營性現(xiàn)金流凈額有435.8億元����,所以2021年的成績實際也只達到當年的一半。

圖源新城控股2021年年報

圖源新城控股2021年年報

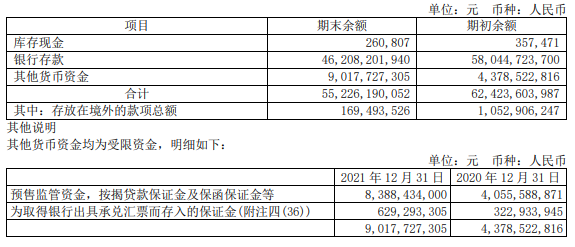

截至2021年底�����,新城控股賬面上的貨幣資金較2020年減少了約72億元��,約為552.26億元�,其中受限資金90.17億元,較2020年增加了約46.4億元����,現(xiàn)金流頗為緊張。

圖源新城控股2021年年報

圖源新城控股2021年年報

在本次業(yè)績會上����,新城控股董事長王曉松也多次提到"安全"、"?���,F(xiàn)金流"等詞匯。對于公司未來的發(fā)展計劃,他坦言:"能夠安全活下去才是第一要務��。"

截至2021年底�,新城控股的短期借款較2020年增加了約1.1億元,達到5.58億元�����;一年內(nèi)到期有息負債約為293.46億元���,較2020年增加了91億元。

此外���,新城控股2021年業(yè)績報中還提到���,綜合考慮當前宏觀經(jīng)濟形勢、行業(yè)整體環(huán)境以及未來資金需求等因素���,今年的利潤不派發(fā)現(xiàn)金紅利�����,不送紅股�,不以公積金轉(zhuǎn)增股本���。

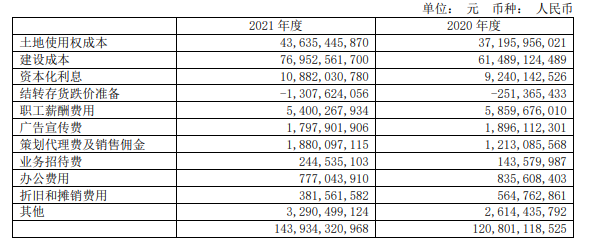

不過值得注意的是���,雖然新城控股在通過減少拿地而?,F(xiàn)金流�,但與逐漸變少的土儲面積形成對比的是,集團2021年的土地及建造成本較2020年上升了20.89%�。

圖源新城控股2021年年報

圖源新城控股2021年年報

另外,年報顯示��,2021年新城控股的營業(yè)總成本高達1500億元����,占總營收比達89.18%,整體比2020年多出了226億元�,比2019年更是增多了774.9億元,增速遠大于收入增速�。而且其營業(yè)總成本里營業(yè)成本比去年增多了225億元,還增加了3193萬的研發(fā)費用�����,去年并沒有這個�����。

IPG中國區(qū)首席經(jīng)濟學家柏文喜告訴大公房產(chǎn):"這意味著新城的毛利空間再收窄,一方面可能是新城為了保衛(wèi)流動性而自身降價促銷�����、以價換量所導致的�,另一方面也可能是整體行業(yè)競爭環(huán)境的加劇導致了整體行業(yè)毛利空間的壓縮所致。

的確�����,在行業(yè)下行的大環(huán)境下����,營業(yè)成本上升會是所有房企都面臨的共同問題��。上海中原地產(chǎn)市場分析師盧文曦指出:"第一是土地價格上去了����,第二是融資成本上去了,第三所有的開發(fā)成本也上去了�,所以去年不管是鋼筋還是水泥,這種輸入性的通脹都慢慢體現(xiàn)在建造成本上���,房企的各項成本都在提高�。"

此前的2月份,穆迪在降低新城公司評級的時候曾預計�����,2022年及2023年�����,新城的銷售額還將繼續(xù)下降至約1850億元和1800億元�����。

雙輪驅(qū)動之煬:商業(yè)板塊融資難

作為一家"住宅+商業(yè)"雙輪驅(qū)動的房企��,新城控股的商業(yè)模式幾乎完全復制了萬達--低價拿到商用地����,通過開發(fā)住宅回流資金,再把資金用來運營商業(yè)廣場����,也正是這種"以住養(yǎng)商"的方式,讓業(yè)內(nèi)一直稱其為"小萬達"�����。

作為集團的"第二增長曲線",2021年�����,新城控股的物業(yè)出租及管理業(yè)務共實現(xiàn)營業(yè)收入79.69億元��,同比增長了46.62%�。

年報顯示,這主要是由于報告期內(nèi)集團吾悅廣場開業(yè)數(shù)量的增加所致���。2021年,新城控股新獲取32座吾悅廣場����,新增開業(yè)及委托管理在營項目30座(含4座在營委托管理項目)。

在過去這些年�����,吾悅廣場這種"購物中心+住宅"的綜合體模式為新城控股的擴張起到了一定的助推作用��,但是不可避免的是�����,購物中心這種商業(yè)地產(chǎn)業(yè)態(tài),也沉淀了巨量資金��。

值得注意的是����,對于集團的融資情況,新城控股在年報中坦言����,目前直接融資"難度有所提升",公司基本是通過到期債權(quán)置換來改善債務結(jié)構(gòu)��。截至2021年底�����,集團的有息負債達到了898.67億元���,而在業(yè)績會上��,王曉松透露����,這其中有109億元是通過吾悅廣場進行的融資,2022年一季度也有新的經(jīng)營性物業(yè)貸落地���。

"在融資渠道收緊的情況下��,有的開發(fā)商會用自己的物業(yè)運營資產(chǎn)來做大量的貸款����,從而把錢套出來�,而不是靠資產(chǎn)證券化,也不是靠發(fā)房托等�。"匯生國際資本總裁黃立沖對大公房產(chǎn)表示。

從實際情況來看���,如今房地產(chǎn)行業(yè)發(fā)生了翻天覆地的變化����,對于房企來說�,現(xiàn)金流才是度過這場周期震蕩的關(guān)鍵��,但是商業(yè)地產(chǎn)����,作為一個資金沉淀非常厲害的重資產(chǎn)領(lǐng)域����,或許會在現(xiàn)在的行業(yè)背景下拖累新城��。

截至2021年年底�����,新城控股已在全國布局了188座吾悅廣場�,累計在營的吾悅廣場達130座,而這些項目絕大多數(shù)位于三四線城市�����,且大都是自持項目����。而在業(yè)績會上,王曉松也不斷強調(diào):"近期一直在關(guān)注公開市場融資機會���,包括吾悅廣場的盤活機會���。"他認為,吾悅廣場的融資未來會有更大的空間�。

不過需要注意的是����,疫情下實體商業(yè)的發(fā)展并不容易�����。

黃立沖直言�,其實商業(yè)地產(chǎn),包括寫字樓����、購物中心,未來會更不景氣�����,這是大勢所趨�。在未來的一段時間內(nèi),商業(yè)物業(yè)多的房企的現(xiàn)金流都會極為緊張���。

至于吾悅廣場未來能否資產(chǎn)升值�?

黃立沖認為不好判斷���。"在城市規(guī)劃時�����,住宅開發(fā)是沒有后續(xù)稅收的���,只有寫字樓和商場會有持續(xù)的租賃稅及帶來本地的稅源,因此早期房企普遍都會大比例提高商場占新開發(fā)的比例���,這樣做就導致了供求失衡��,加上后續(xù)被直播帶貨��、網(wǎng)購等業(yè)態(tài)沖擊����,實體商業(yè)越來越蕭條�����,因此商業(yè)物業(yè)價值應該是持續(xù)走低的�����。"

"現(xiàn)在港股的估值方法基本上是按照實際能實現(xiàn)的凈租金收入,也就是物業(yè)租金收入扣除所有運營成本凈值的20倍左右����,還不能算物業(yè)重估增值部分。"黃立沖補充道���。

IPG中國區(qū)首席經(jīng)濟學家柏文喜亦對大公房產(chǎn)稱:"現(xiàn)在國內(nèi)商場的估值都不會太高����,新城吾悅廣場因為多處于三四線城市���,未來資產(chǎn)升值空間較小且速度較慢����,還需要依靠提升經(jīng)營本身來提升物業(yè)價值和改善現(xiàn)金流�。"

危機來臨時,只有充足的現(xiàn)金流才能保護房企����,這點今年在龍湖和碧桂園身上體現(xiàn)得淋漓盡致,而新城控股的吾悅廣場��,卻由于存在資產(chǎn)貶值的風險為集團未來的資金流動帶來了不確定性�。

與此同時,新城控股通過吾悅廣場進行融資,實際也會變相讓股東利益被固化為難以套現(xiàn)的資產(chǎn)�����。優(yōu)淘城總裁薛建雄指出:"拿吾悅廣場去貸款����,實際上利息是遠高于租金回報率的�����,這很不劃算���。"

據(jù)了解���,新城控股正計劃通過新加坡Reits形式嘗試將吾悅廣場輕資產(chǎn)化,不過直到目前�����,該計劃也沒有任何進展���。

柏文喜認為:"從現(xiàn)實情況來看���,我國Reits目前在商業(yè)地產(chǎn)領(lǐng)域的發(fā)展并沒有很成熟�����,所以新城要想通過資產(chǎn)證券化來融資��,難度確實會比較大��,不過也并非完全沒有出路�����,但是挑戰(zhàn)性是毋庸置疑的��。"

"新城可以像當年萬達一樣�,引入平安銀行之類的金融機構(gòu)做戰(zhàn)略投資者���,這樣可以降低吾悅廣場的負債率����。"薛建雄表示��。

新城難過質(zhì)量門:多地項目遭維權(quán)

"高杠桿在行業(yè)上行期是助推劑���,在下行期是壓死駱駝的最后稻草�����。我們不盲目追求規(guī)模�����,以增量轉(zhuǎn)為提質(zhì)��。"在業(yè)績會上�,王曉松也再次強調(diào)新城控股進入以質(zhì)量為主的發(fā)展階段����。

可言猶在耳,公開資料顯示�����,新城控股旗下的項目早已多次因質(zhì)量�����、爛尾��、虛假宣傳等問題遭遇維權(quán)。

就在新城發(fā)布年報的前幾天���,3月27日�,新城控股位于武漢光谷的"新城璞樾門第"小區(qū)突現(xiàn)業(yè)主集體拉橫幅���。

另外有業(yè)主在領(lǐng)導留言板上反映����,"新城璞樾門第"項目在離合同約定的交房日期僅剩十個月時突然停工�����,而且該項目在2021年時就已停工過半年�,目前部分大樓主體防護網(wǎng)都未脫去,業(yè)主無法裝修���,也并未被告知何時復工���,故無奈維權(quán)。

除此之外��,該項目還被曝出有質(zhì)量問題��。此前就有業(yè)主表示,其于11號樓購買的精裝修房存在廚房漏水問題�,雖然經(jīng)過多次維修,但至今仍未徹底解決�����,反而越修越嚴重���。此外��,廚房櫥柜底部與地面之間的部分也未貼瓷磚,呈毛坯狀態(tài)����。

資料顯示,"新城璞樾門第"為新城控股旗下"璞樾系"高端產(chǎn)品���,由湖北悅龍苑房地產(chǎn)開發(fā)有限公司開發(fā)建設�����。項目占地面積170000平方米�����,建筑面積550000平方米��,總計48棟樓�����、3084戶���,2019年8月開盤�����。目前���,該小區(qū)仍處于在售狀態(tài),均價為25000元/平米��。

除了上述項目���,年初時���,新城控股在青島李滄區(qū)的"新城香溢紫郡"項目也被曝存在多處違建。早在2016年��,這一項目就曾因為存在安全問題被通報批評。2017年����,其又被業(yè)主發(fā)現(xiàn)存在安全隱患,而遭至集體維權(quán)�。

而在這之外,新城控股在青島膠州建設的"新城樾郡"也頻頻出現(xiàn)地下停車場被水淹��、屋頂漏水��、墻體發(fā)霉�、未入住就出現(xiàn)墻體破洞、臺階碎裂露出建筑鋼筋等現(xiàn)象�����。

還有新城控股在青島平度開發(fā)的樓盤�����,2022年1月剛交付就發(fā)生了嚴重的電梯墜落事故���,業(yè)主在電梯內(nèi)被困了40多分鐘才被救出。

2022年3月�����,更有業(yè)主爆料稱,溫州吾悅廣場·璟悅府二期存在嚴重質(zhì)量問題�,比如地下室側(cè)壁滲水嚴重、房屋框架梁在精裝修過程中遭到破壞��、局部地下室頂板及梁有開裂嫌疑�、外墻鋁板部分破損、鋁板干掛龍骨幾乎未做防銹處理��、住宅消防連廊欄桿扶手晃動嚴重等��,直至臨近交房��,這些問題也沒有整改到位��。

據(jù)大公房產(chǎn)了解�����,近半年以來���,新城控股在安徽宿州���、陜西延安�、廣東�����、淮安��、天津�、太原等多個樓盤均出現(xiàn)建筑質(zhì)量差、違建��、大幅降價�、虛假宣傳等問題,從而引發(fā)業(yè)主維權(quán)���,并多次被相關(guān)單位處罰�。

頻發(fā)爆發(fā)的維權(quán)問題背后���,王曉松所說的"提質(zhì)"并未實現(xiàn)。

而值得注意的是����,除了資金和銷售上的壓力,新城控股似乎還有表外負債的嫌疑。截至2021年年底���,新城控股總權(quán)益為971.23億元���,其中歸母權(quán)益593.09億元,占總權(quán)益比63.76%�;少數(shù)股東權(quán)益為378.14億元,占總權(quán)益比38.9%�����。而公司總凈利為137.59億元���,其中歸母凈利125.98億元�,占總凈利比91.56%��;少數(shù)股東損益為11.61億元�����,占總凈利比8.4%�。

柏文喜指出:"少數(shù)股東權(quán)益、歸母權(quán)益���、少數(shù)股東損益之間的不匹配一般代表了股東間存在結(jié)構(gòu)化安排以及明股實債操作�。"失衡的股東權(quán)益與損益,令新城控股的債務情況迷霧重重����。

一位行業(yè)專家告訴大公房產(chǎn),在資金承壓的情況下���,房企則可能會采取降價等手段加速樓盤去化��,同時壓縮建材成本���。

發(fā)展速度全面放緩的新城控股,能否走上高質(zhì)量發(fā)展道路�����,大公房產(chǎn)將持續(xù)關(guān)注�。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號