過去的2022年注定是不平凡的一年,世界局勢風云詭譎�����,大國博弈動蕩不安�����,地產(chǎn)行業(yè)也在經(jīng)歷著前所未有的低谷�。

隨著人口、金融��、土地等紅利的減退���,過去以擴張為導向�、一味強調(diào)高周轉(zhuǎn)的發(fā)展模式已不再適用于當下發(fā)展環(huán)境�。行業(yè)波動時刻,客戶對穩(wěn)定的產(chǎn)品和企業(yè)品牌的感受愈發(fā)重要����,多年累積的企業(yè)口碑和客戶關(guān)系管理成效對房地產(chǎn)企業(yè)發(fā)展的重要價值再次凸顯。

站在2023年初��,看到的是國家重振經(jīng)濟的雄心和被確認為支柱的地產(chǎn)行業(yè)即將重振�。行業(yè)向好的政策環(huán)境下�����,更需要我們靜下心來研究產(chǎn)品,弄清楚客戶的需求����,而客戶需求的核心就是滿意度提升。

滿意度從哪里來����?從降低不滿意,從不再不滿意里面來�。

更加用心地聆聽客戶反饋,以客戶訴求為導向不斷優(yōu)化服務(wù)與產(chǎn)品����,借用戶口碑堅固品牌形象,才能在減量市場通過創(chuàng)新舉措����,孕育出真正以客戶為中心的業(yè)務(wù)模式,在危機之下迅速轉(zhuǎn)變����,在未來脫穎而出�����。

合碩機構(gòu)多年服務(wù)地產(chǎn)行業(yè)���,致力為合作伙伴和購房客戶提供有價值、有內(nèi)容的服務(wù)���。我們的價值�����,從深入了解客戶��、剖析客戶����,協(xié)助合作伙伴提升客戶滿意度開始�。

為此,合碩顧問調(diào)研了2022年合碩&飛米服務(wù)的813組購房客戶���,并甄選其中83組客戶��,進行了一對一的深入訪談���。

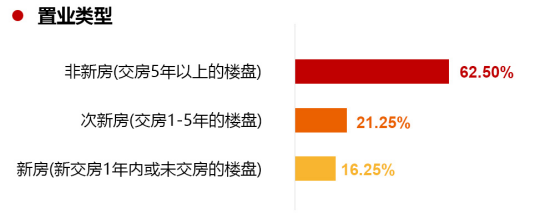

813位調(diào)研客戶中���,購買交房1年內(nèi)或尚未交房的新房客戶占到16.25%,購買交房1-5年的二手次新房客戶占到21.25%�,購買交房5年以上的二手非新房的客戶占到62.5%�����。

購房非新房的客戶���,單套100平米以內(nèi)合計超過6成��,而新房購房客戶的主力需求面積在120平米以上�����,其中120-160平米占到61.54%����,與當前北京以改善為主的需求狀況高度一致��。

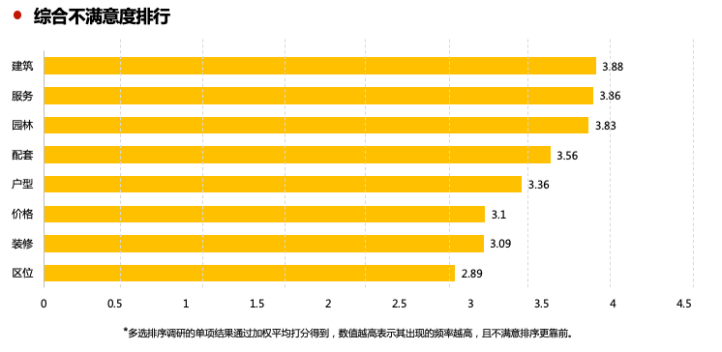

合碩顧問從區(qū)位�、建筑��、園林���、戶型、裝修�����、配套���、服務(wù)���、價格八大維度,展開有關(guān)居住生活的不滿意度調(diào)研���。

從綜合加權(quán)結(jié)果來看����,購房客戶對于建筑���、服務(wù)��、園林的不滿意度更為集中���。其中新房客戶對區(qū)位不滿意度較高���,二手次新房客戶對服務(wù)更為關(guān)注,二手非新房客戶對園林更為不滿��。

由客戶直觀感受輸出的不滿意度結(jié)論��,可以為開發(fā)商提供投資決策����、產(chǎn)品定位��、配套服務(wù)等方面的參考價值���,也可以讓買房人了解大家的所思所想����,在購房決策中避坑躲雷�。

第一、區(qū)位

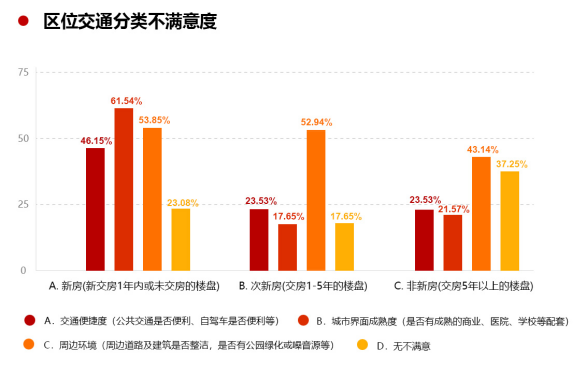

對于區(qū)位�����,46%的購房客戶對于周邊環(huán)境表達不滿,特別是周邊道路及建筑的整潔性�����,步行尺度的公園綠化��,以及周邊存在噪音源等情況�����。

特別是二手次新房客戶����,針對周邊環(huán)境的不滿意度更為集中,53%的客戶明確表達不滿�。而新房客戶則更為關(guān)注城市界面的成熟度,61%的客戶對于周邊欠缺成熟的商業(yè)�、醫(yī)院、學校等配套更為不滿�。二手非新房客戶非新房客戶對區(qū)位的包容度最高,有近4成的客戶表示無不滿意����。

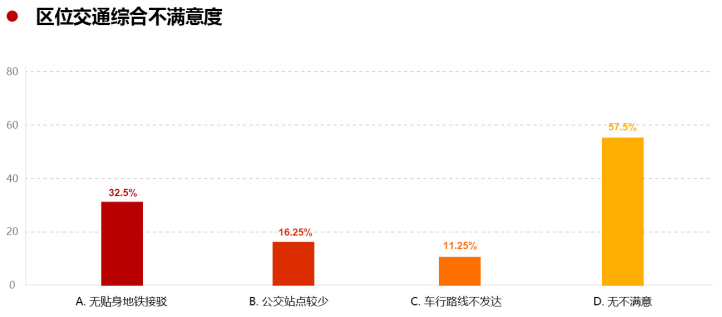

在區(qū)位交通中,雖然有58%的客戶持滿意態(tài)度,但新房客戶對軌道交通的敏感度較高����,無貼身地鐵的不滿意度超過半數(shù),未來開發(fā)商在投資拿地時���,應重點關(guān)注地塊周邊的軌道交通及規(guī)劃情況����,從而提升客戶滿意度�,增進項目去化速度。

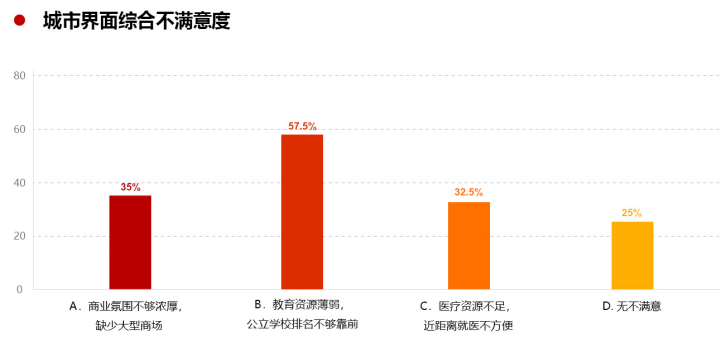

在城市界面不滿意度綜合排行中��,客戶對于教育資源的敏感程度遠遠超過商業(yè)和醫(yī)療���,58%對教育配套存在不滿,可見�����,近距離的優(yōu)質(zhì)教育��,仍是多數(shù)家庭的剛需���,同時�,對教育不滿的潛在原因也關(guān)聯(lián)了對項目升值的預期。

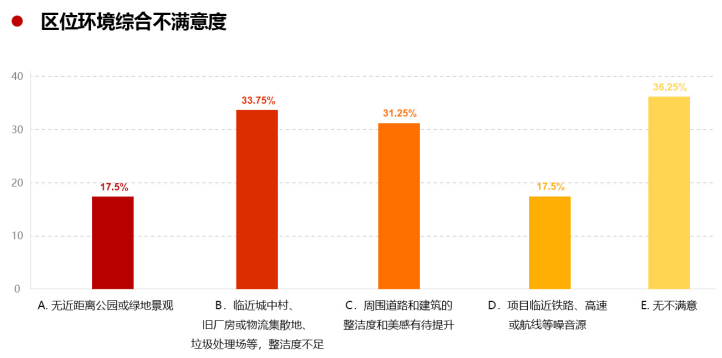

在區(qū)位環(huán)境上��,34%客戶普遍更在意當前的城市環(huán)境�����,超三成客戶不滿意項目臨近城中村��、舊廠房或物流集散地��、垃圾處理廠等�,對近距離公園、大面積綠地等期待度不高�,也從側(cè)面印證了北京的城市更新尚具備強大的市場基礎(chǔ)。

第二���、建筑

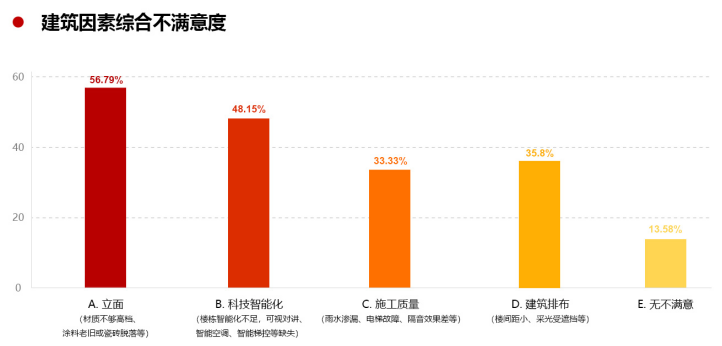

關(guān)于建筑因素綜合不滿意度�,57%購房客戶對建筑立面表示了不滿意�,加上科技智能化、施工質(zhì)量�、建筑排布等,整體不滿意度超過8成��。可見整體市場在建筑方面的提升仍任重道遠��。

其中�����,新房客戶對立面��、社區(qū)智能化����、施工質(zhì)量呈現(xiàn)較為均衡的不滿,而購買二手房的客戶則集中在立面�、建筑排布和智能化,可見���,新房在建筑立面及社區(qū)智能化層面加以提升���,將有助增進市場客戶的關(guān)注���。

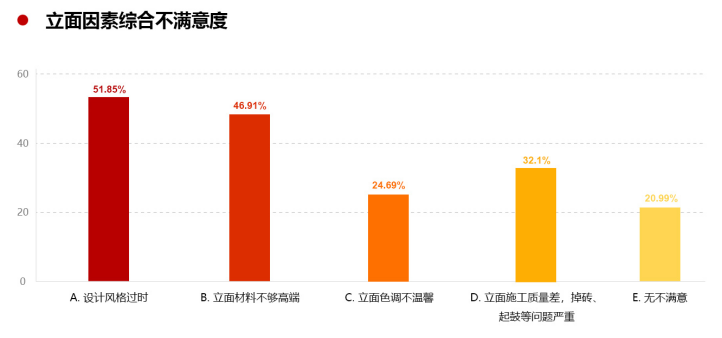

對立面的不滿意集中在立面風格和材質(zhì)兩項��,分別占比52%和47%����,客戶審美意識的進階,立面成為項目價值感的外在彰顯���,材質(zhì)更關(guān)注未來的升值預期��,客戶因此更為注重���。

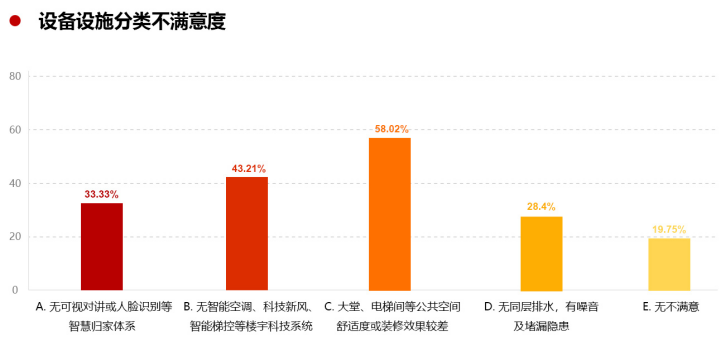

在設(shè)備設(shè)施方面,客戶最不滿意的是大堂����、電梯間等公區(qū)舒適度或裝修效果差,整體接近6成�。建筑的公共空間越來越受到客戶的重視,開發(fā)商也有必要做重點的投入����。

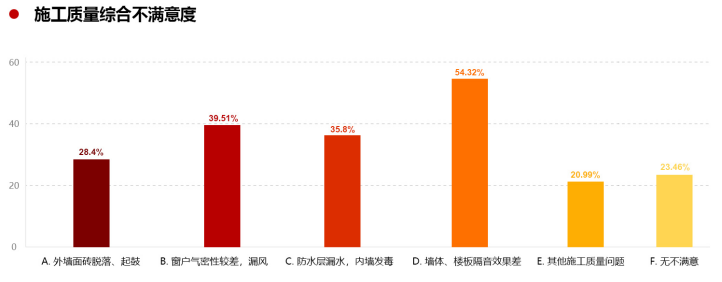

在施工質(zhì)量層面,客戶對墻體��、樓板的隔音效果更為不滿����,此外����,門窗和防水也占據(jù)高位�����。特別是防水層漏水���,客戶購買的房子越新����,對此項的不滿意度卻越高�,對項目施工敲響了警鐘。

第三��、園林

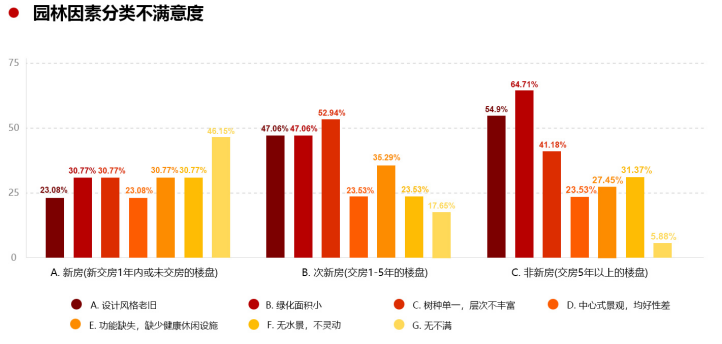

園林在整個購房客戶的滿意度中矛盾突出���,超過85%的客戶表達了不滿��,也是新房客戶和非新房客戶滿意度差異最大的選項之一�。從非新房客戶不到6%的滿意度���,到新房客戶接近5成的滿意度�����,非常懸殊�����。除了綠化面積較難突破����,設(shè)計風格新穎��、樹種豐富����、功能齊全等要素,都是新房提升自身價值和客戶滿意度的要點����。

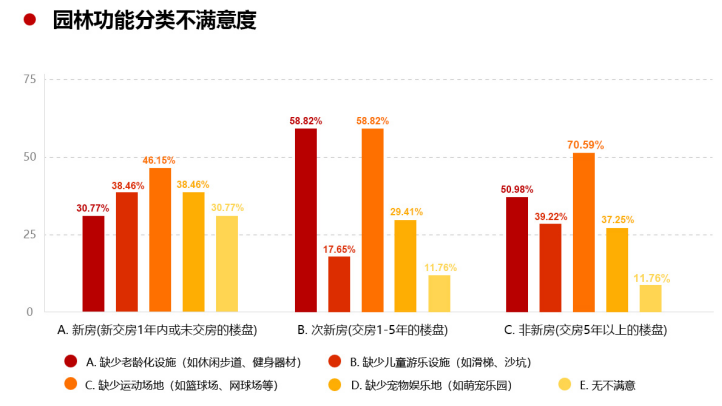

關(guān)于園林功能綜合不滿意度,購房客戶最不滿意的是缺少運動場地�,占比超過6成。其次是近半數(shù)的缺少老齡化設(shè)施和適老化設(shè)計��。相比之下�,兒童和寵物功能的滿意度相對較高�����。特別是對非新房客戶來說�����,缺少運動場地���、老齡化設(shè)施和兒童娛樂設(shè)施是三大功能痛點,也是新房產(chǎn)品進階的主攻方向��。

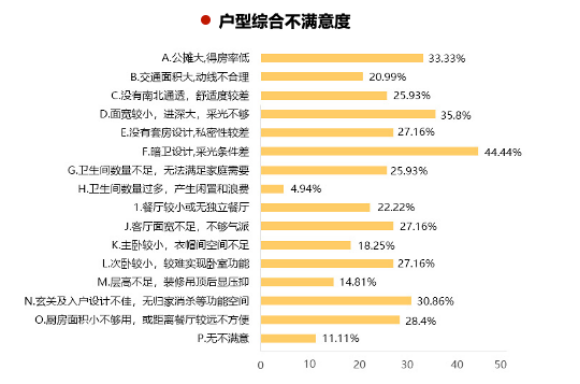

第四�����、戶型

北京購房客戶對戶型設(shè)計的不滿意方面�����,暗衛(wèi)是最典型的代表��。其次是面寬和采光����,第三是公攤和得房率����,除此以外����,玄關(guān)作為非主要功能空間���,往往容易被忽視�,其不滿意度也超過3成�����。

格局��、尺度���、功能��,是當前購房客戶的三大主要痛點����。從格局上看,南北通透�����、動線合理最重要����;從尺度上看,保障面寬�、降低公攤最核心,其次要盡量保障廚房和次臥的尺度�����;從功能上看�����,衛(wèi)生間的數(shù)量和采光最受關(guān)注����,最后是玄關(guān)功能的完善。

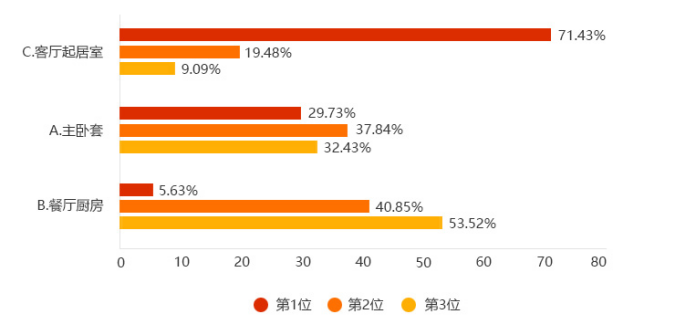

廳�、臥、廚����,是當前北京購房客戶對戶型三大空間的關(guān)注度的排序����?���?蛷d重在面寬采光與生活方式的緊密聯(lián)結(jié)��,LDK一體化的功能����,特別是餐廚空間,非新房客戶居住戶型大多相對老舊�,其中餐廚功能的設(shè)計和呈現(xiàn)往往差強人意。對于新房項目來說���,餐廚功能的演進和戶型設(shè)計的迭代���,仍然大有可為。

第五����、裝修

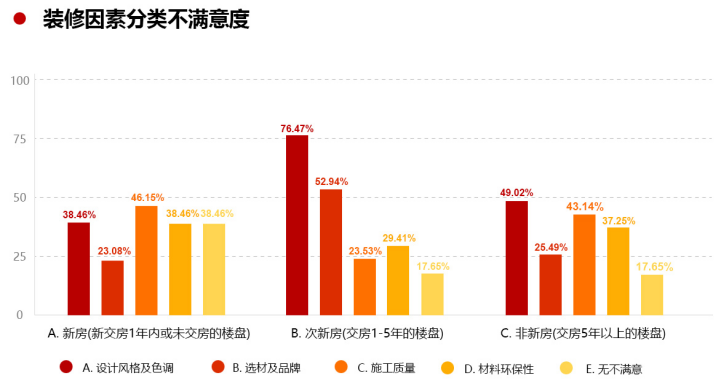

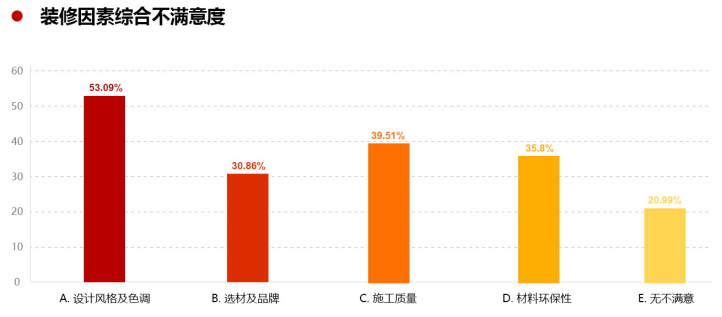

對于裝修來說�����,設(shè)計風格����、色調(diào)所表現(xiàn)出來的審美和價值感��,始終是客戶最關(guān)注的���。加之設(shè)計風格的更新迭代也隨著時間不斷變化����,所以這一點上的不滿意度相對容易推高�����。

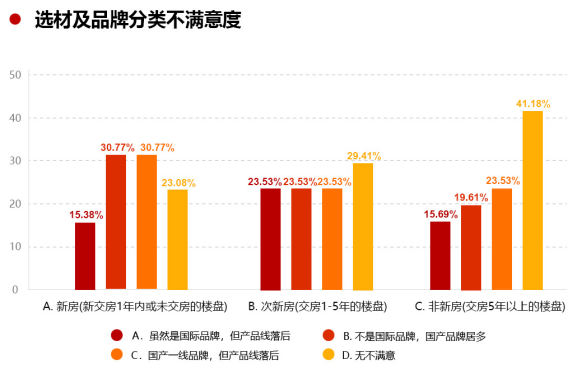

而對于購買精裝交付的新房客戶而言����,開發(fā)商在選材和品牌上已經(jīng)相對成熟,樣板間也呈現(xiàn)出極大的打動力�����,成為推動購房決策的關(guān)鍵力量。而在購房之后��,新房客戶更為關(guān)注裝修施工的質(zhì)量���,以及房子交付時對樣板間的還原度表現(xiàn)��。

60%的客戶對設(shè)計風格表達不滿����,風格老舊是非新房乃至部分次新房難以避免的���,畢竟裝修風格會隨時間迭代。

對于新房客戶而言�,裝修審美已經(jīng)接受了相當成熟的市場培育,當前的裝修設(shè)計的不滿意度集中在繁復的設(shè)計�,可見近幾年占據(jù)市場主流的簡約時尚風格,在客戶的心中形成了主流審美認同��。

整體來看����,客戶對裝修選材和品牌的滿意度相對較高,有超過1/3的客戶表示滿意��;而在不滿意的大項中,國內(nèi)品牌的不滿意度超過國際品牌��。特別是新房客戶����,超過6成客戶的不滿意來自于非國際品牌。

裝修的施工質(zhì)量方面�,二手房客戶主要對門窗密閉性差、五金件老化不滿�����,新房客戶對于墻紙�、墻地磚、推拉門滑軌和五金件�����、地漏防水等細節(jié)均有表達不滿����,隨著精裝交付的新房項目增多,客戶對于交付品質(zhì)也越來越挑剔����,在樣板間的打動力背后���,把控施工工藝及質(zhì)量,才是提升客戶口碑����、增進品牌美譽度的不二之選。

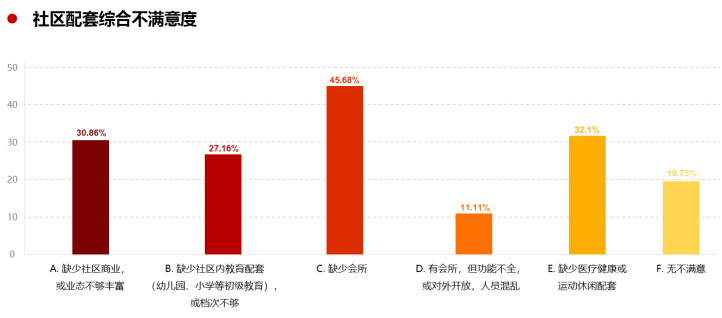

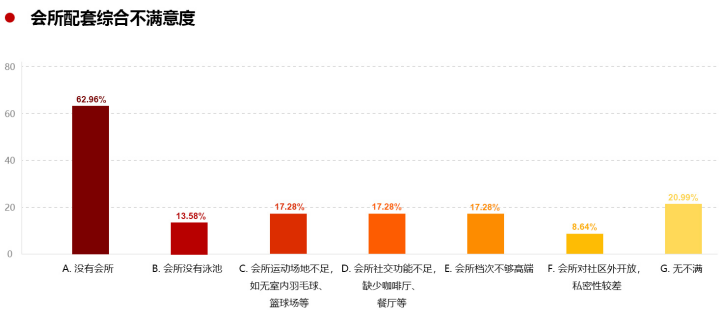

第六��、配套

鑒于社區(qū)配套并沒有一個相對公認的市場標準����,因此大部分客戶對項目配套的認知集中在會所這一項。綜合不滿意度的數(shù)據(jù)�����,有46%客戶對項目社區(qū)配套缺少會所表達了不滿意��。

從客戶認知來看��,會所與項目檔次直接掛勾�,會所的私屬性更與居住的價值感��、特定人群的社交及運動等生活方式直接相關(guān)��,而對會所的業(yè)態(tài)卻沒有更多不滿,需求趨勢以運動功能為主����。

第七、服務(wù)

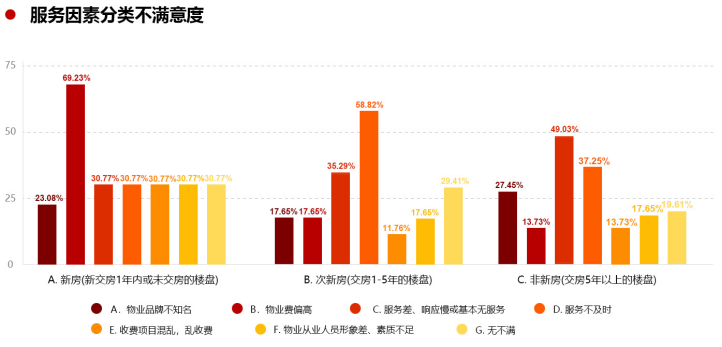

在服務(wù)的不滿意度上�����,新房與二手房呈現(xiàn)出涇渭分明的需求不同�����。

購買新房的客戶集中在物業(yè)取費過高��,69%的客戶對此表達不滿�����,源于很多改善客戶是從原來的較低甚至極低物業(yè)費的項目改善到新房項目中���,對物業(yè)費的認知有個落差��。

二手房購房客戶不滿意的主要是服務(wù)差或無服務(wù)以及服務(wù)不及時�����,這也是大量舊社區(qū)的傳統(tǒng)弊病��。

對于開發(fā)商而言����,如何在高取費前提下,增加服務(wù)內(nèi)容���,提高服務(wù)品質(zhì)���,構(gòu)建更為人性化的服務(wù)體系,并結(jié)合項目定位���,匹配適合的服務(wù)標準���,制定合理的服務(wù)價格,從而更好貼近客戶的期待值��,或?qū)⑹翘嵘?wù)滿意度的最好方式�。

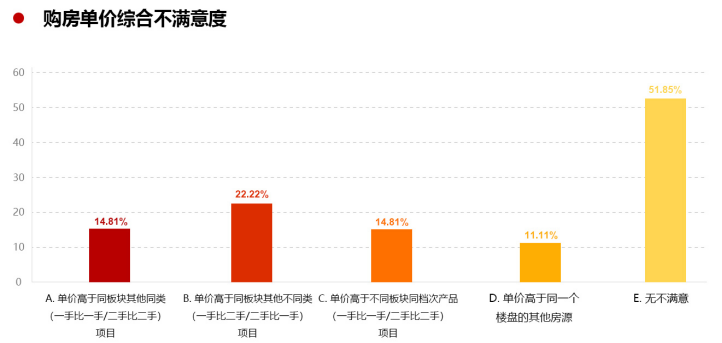

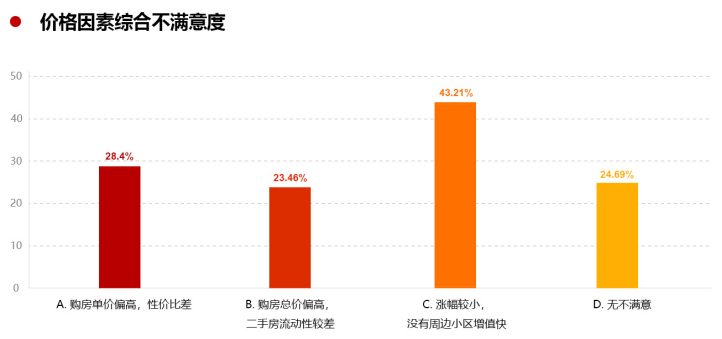

第八����、價格

購房客戶對購房單價的總體滿意度較高���,達到52%,但43%的購房客戶對項目價格漲幅不及預期表示不滿��,顯然��,激活購房需求的市場著力點并非房價下降�����,而是滿足居民家庭保值增值的訴求��。

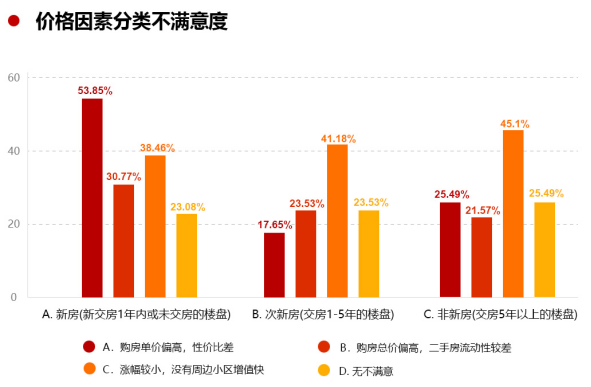

而細分購房家庭狀況����,購買新房的客戶對單價高的不滿意度高于價格漲幅,而次新房及非新房則對價格漲幅小更為不滿�,且非新房購房客戶的不滿比重高達45%?��?梢?�,購買新房的客戶更看重長遠價值的兌現(xiàn)力�,而二手房購房客戶則對短周期的項目升值力抱以較高期許。

結(jié)合三種類型客群購房面積的差異��,非新房以小面積���、剛需剛改客群為主的現(xiàn)狀����,體現(xiàn)出剛需家庭對項目升值的渴望更為強烈�,而以改善為主的新房客戶對價格和價值的判斷相對理性。

今天的新房將成為明天的次新房���,今天的次新房將成為明天的非新房�����,今天的非新房也許經(jīng)歷城市更新后�,又會是明天新房的重要來源���。

無論市場如何變幻����,居住與生活的需求始終存在�����,購房家庭對美好生活的向往與追求持續(xù)進階���,客戶的滿意度與不滿意度也會持續(xù)演變��。

合碩機構(gòu)自成立以來��,始終站在合作伙伴身邊����,也站在市場客戶身邊��。2022年購房客戶不滿意度調(diào)研雖已告一段落��,2023年客戶不滿意度調(diào)研即將開啟��!合碩機構(gòu)聯(lián)合北京房地產(chǎn)業(yè)協(xié)會��、北京廣播電視臺����、新浪樂居與飛米新房共同舉辦。

我們力爭調(diào)研更廣泛的客戶����,更真切地了解北京客戶的痛點所在與真實需求����,并通過自己的努力�����,讓合作伙伴了解客戶�����,讓客戶了解市場和房子���,讓每一個客戶買到心有所屬的房子��,讓每一套房子找到屬于它的主人���。

砥礪奮進,行穩(wěn)致遠�����。我們相信���,在“了解市場�、敬畏市場;熟悉客戶����、尊重客戶“的理念下���,合碩會保持好自己的行業(yè)競爭力��,為更多開發(fā)企業(yè)提供更有價值的綜合服務(wù)�����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號