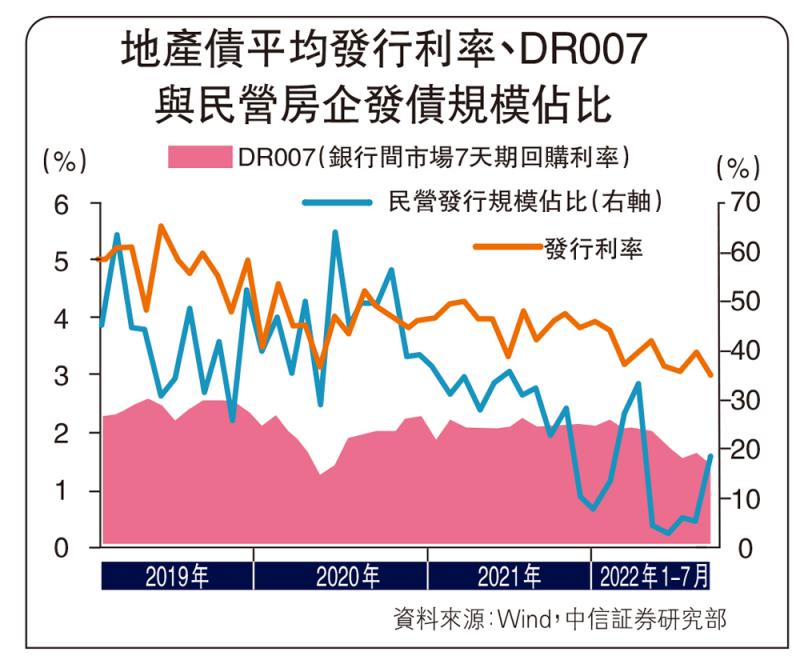

圖:地產債平均發(fā)行利率��、DR007與民營房企發(fā)債規(guī)模占比

7月份境內的地產債共發(fā)行67只�����,發(fā)行規(guī)模598.65億元(人民幣���,下同),淨融資規(guī)模為-154.73億元��,較6月的98.29億元環(huán)比減少257.42%�����。從發(fā)行結構來看�����,廣義民營企業(yè)發(fā)行規(guī)模占比17.68%�����,較6月的5.52%有較大的提升�����;美元債共發(fā)行11只���,發(fā)行規(guī)模達60.43億美元��,淨融資規(guī)模達-4.54億美元��,較6月淨融資規(guī)模環(huán)比增加93.10%�����。從發(fā)行結構來看�����,廣義民營企業(yè)發(fā)行規(guī)模占比98.95%����,較6月的92.66%略有增加。

地產債發(fā)行利率下行��,或因資金面和結構因素所致���。7月境內地產債平均發(fā)行利率為3.02%��,較6月的3.44%下降42個基點���,為2019年以來地產債發(fā)行利率的最低值,主要由兩方面因素導致:

?��。?)資金寬松�,2022年7月以來貨幣政策繼續(xù)保持寬松�����,DR007(銀行間市場7天期回購利率)在1.40%左右徘徊���,資金利率下移明顯�����,使地產債發(fā)行利率對應下降���;

(2)發(fā)行結構變化����,長期來看,廣義民營企業(yè)發(fā)債占比呈下降趨勢�,國企占比提高,特別是2021年地產風波后民企發(fā)債規(guī)模萎縮����,市場偏重于高資質國企發(fā)行債券,導致地產債發(fā)行利率綜合下降��。

二季度無住房抵押貸款發(fā)行��,RMBS(住房抵押貸款支持證券)似乎成為一個風向標�,市場觀測其融資表現(xiàn)來推導地產拐點,但2022年以來RMBS發(fā)行逐漸停滯��,一季度僅有3只RMBS發(fā)行,融資規(guī)模為245.41億元�,二季度則無RMBS發(fā)行。

筆者認為���,三重因素共同導致2022年二季度無RMBS發(fā)行的現(xiàn)象:

?。?)作為基礎資產的住房抵押貸款大幅下降�����,以居民中長期新增人民幣貸款代表個人住房抵押貸款�,2022年4、5月新增居民中長期貸款顯著低于歷史平均值���,僅6月略有恢復���;

(2)長期以來���,RMBS的發(fā)行高峰出現(xiàn)在四季度��,今年二季度RMBS發(fā)行停滯或因季節(jié)性因素干擾���;

?����。?)2020年末人民銀行與銀保監(jiān)會發(fā)布《關于建立銀行業(yè)金融機構房地產貸款集中度管理制度的通知》后�,各銀行紛紛發(fā)行RMBS將房貸出表滿足監(jiān)管要求�����,至2021年末��,房地產貸款集中度和個人住房抵押貸款集中度已有明顯下滑���,距離監(jiān)管紅線仍有空間,因此銀行發(fā)行RMBS意愿不強����。

個別地區(qū)出臺地產項目紓困措施,輿情得到緩解���。根據內媒報道��,近期鄭州召開房企項目情況匯報會����,匯報四種化解地產項目困境的模式,包括:棚改統(tǒng)貸統(tǒng)還模式�����、項目并購模式��、破產重整模式��、保障性租賃住房模式�。這些措施有利于提振當?shù)厥袌龊蜆I(yè)主信心,化解系統(tǒng)性風險�,從而實現(xiàn)市場出清。

外資信心增減持勢頭趨緩

6月份境外投資者整體延續(xù)2022年以來減持境內債券規(guī)模的趨勢��。據中債統(tǒng)計��,截至2022年6月30日��,外資持倉境內債券規(guī)模為32890.27億元���,同比減少0.33%���,持有規(guī)模較5月減少2.81%,同比增速為2020年以來首次轉負;據上清所統(tǒng)計���,外資持倉境內債券規(guī)模為2765.81億元����,持有規(guī)模止跌反彈�����,同比減少37.68%�����,增速較5月下降3.99個百分點�,持有規(guī)模較5月增加0.64%����;合并口徑下,6月外資合計持有境內債券共計35656.08億元�����,同比減少4.75%�,環(huán)比減少2.55%,同比增速較5月下降4.24百分點。

淨減持規(guī)模下降�,外資信心略有恢復。據中債統(tǒng)計�����,6月外資淨減持境內債券950.42億元��,淨減持量環(huán)比減少1.32%%��;根據上清所統(tǒng)計��,6月外資淨增持境內債券17.56億元���,為2021年6月以來首次實現(xiàn)淨增持境內債券�����;合并口徑來看��,6月外資淨減持境內債券932.86億元���,淨減持規(guī)模較5月減少14.75%。

隨著美國加息預期見頂及內地貨幣政策由寬松轉向均衡���,7月中美利差倒掛趨勢得到扭轉����,且利差空間增厚,因此境內債券對外資吸引力再次增強����。地產債方面,個別地區(qū)明確地產紓困化解措施�����,預計相關輿情對市場擾動將會降低��,基本面回暖預期增加����,而地產債行情還需等待銷售切實修復與板塊融資提振并行。

京公網安備11010502037337號

京公網安備11010502037337號